UST30Y

Что не так с дальним концом доходности казначейских облигаций или Почему все носятся с UST30Y

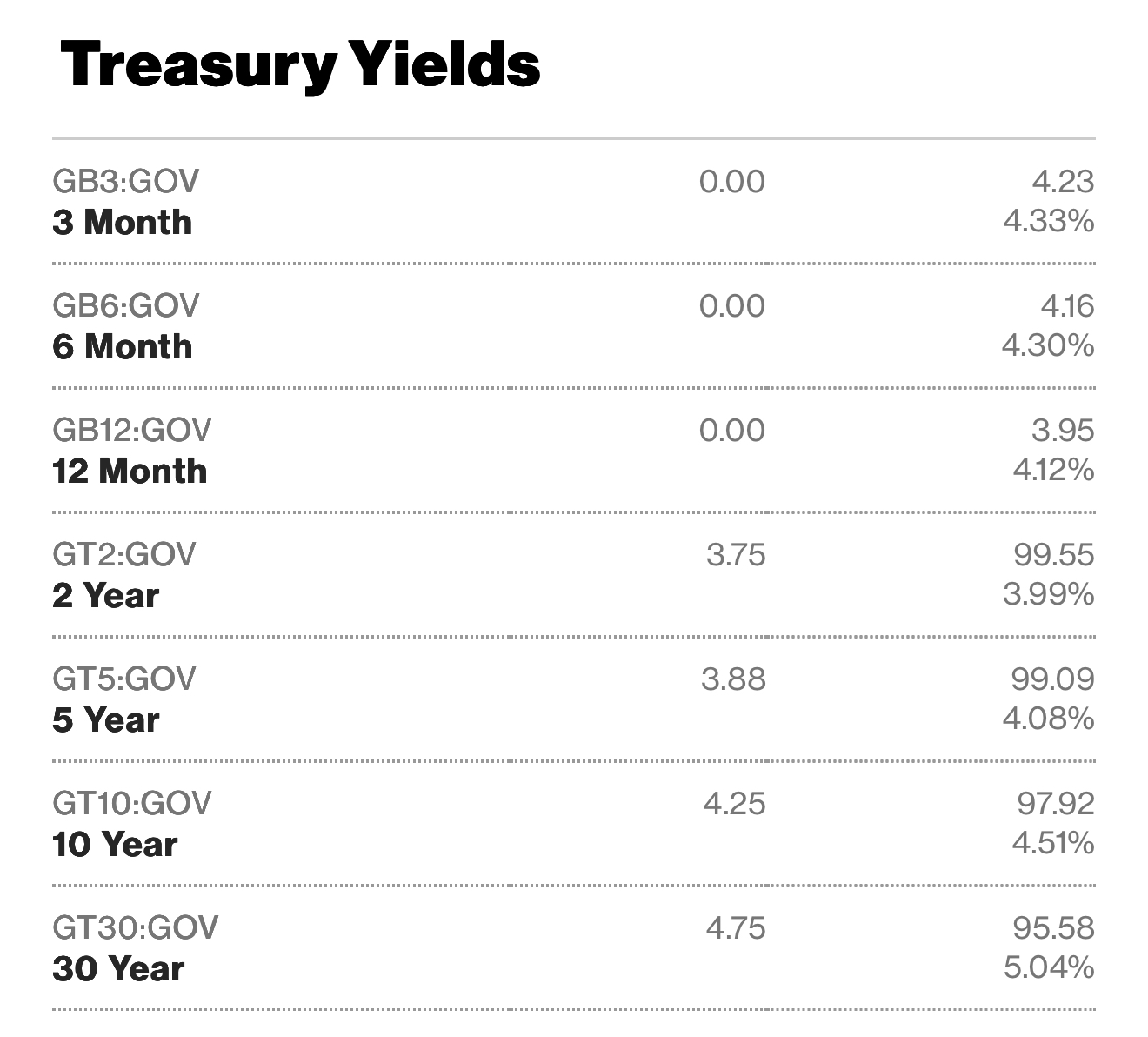

В этом году усилилось внимание к доходности дальнего конца кривой US Treasury, особенно к тридцатилетним (30Y) облигациям, в сравнении с краткосрочными (например, двухлетними (2Y)). Это вызвано несколькими факторами.

Необычно высокая доходность на длинном конце не соответствует модели

Доходность 30Y поднялась до уровней, которых не было более десятилетия, и остается высокой, несмотря на замедление инфляции и ожидания снижения ставок. Это не соответствует классической модели кривой доходности, где длинный конец обычно ниже, чем короткий, особенно в преддверии рецессии.

Нарушение «якорности» долгосрочных ставок

Долгосрочные ставки обычно считаются отражением долгосрочных ожиданий по инфляции, реальному росту и премии за срок. Однако рост ставок на дальнем конце сейчас опережает эти фундаментальные ожидания, что говорит о более сложных или спекулятивных мотивах.

Причины обеспокоенности

1. Финансирование дефицита США. Фискальный дефицит США остаётся структурно высоким: >6% ВВП. Казначейство США увеличивает эмиссию облигаций на дальние сроки (10Y–30Y). В отличие от пандемийных лет, покупатели из ФРС (QE) и иностранные ЦБ (например, Китай, Япония) сокращают свои балансы. Это создаёт напряжение между спросом и предложением: долгосрочные бумаги становятся менее ликвидными и более рискованными для дилеров и инвесторов, а потому доходность растёт.

2. Управление дюрацией портфелей. Пенсионные фонды и страховые компании, традиционные покупатели дальнего конца, уже в значительной степени насыщены этими бумагами. С учётом волатильности и роста доходностей, часть инвесторов сокращает дюрацию, чтобы избежать потерь. Фонды LDI (liability-driven investing) уже не ведут агрессивных покупок, как в 2020–2021.

3. Обострение проблем в кривой свопов и хеджировании. Увеличение волатильности и разницы между SOFR и доходностью UST делает хеджирование дюрации через IRS (interest rate swaps) более затратным. Это отражается в росте т. н. swap spread inversion (негативный swap spread в 30Y — исторически редкое явление).

4. Рост реальной доходности (real yield). В отличие от 2022 года, когда доходности росли из-за инфляции, сейчас они растут за счёт роста реальной ставки. Это отражает повышение term premium — премии за срок, т.е. инвесторы требуют больше доходности, чтобы держать долгосрочный риск. Повышение term premium — это финансовое ужесточение, не связанное с политикой ФРС. Оно может замедлять экономику, даже если ФРС начнёт снижать ставки.

5. Риски фискальной устойчивости. Уровень долга к ВВП растёт, а средняя ставка обслуживания долга стремительно повышается. Рынок может начинать встраивать фискальный риск в долгосрочные ставки, что раньше было нетипично для U.S. Treasuries. Недоверие к бюджетной дисциплине США в долгосрочной перспективе усиливается.

Про спред между 2Y и 30Y

В нормальных условиях, инверсия кривой сигнализирует о предстоящем замедлении экономики. Сейчас спред между 2Y и 30Y либо менее инвертирован, либо уже начинает нормализоваться вверх (steepening). Но все считают, что это не позитивный сигнал, как было бы в цикле восстановления, а отражение дестабилизации ожиданий на дальнем конце.

Это поднимает стоимость капитала, снижает оценки активов, усиливает волатильность на рынках.

На кого больше всего влияет

SOMA portfolios (портфель ФРС) продолжает сокращаться — меньше покупок на длинном конце. UST dealers сталкиваются с растущими запасами бумаг, хранящихся на балансах. Инвесторы в UST ETF (например, TLT) терпят убытки — поток средств идёт в краткосрочные фонды. Опционы на ставки (swaptions, SOFR futures) отражают рост премий волатильности на дальние сроки.

Как помочь

Американцам: опустить ставку, запустить Operation Twist или QE с щедрыми для рынка QRA. Всем остальным: нарастить покупки длинного американского долга.