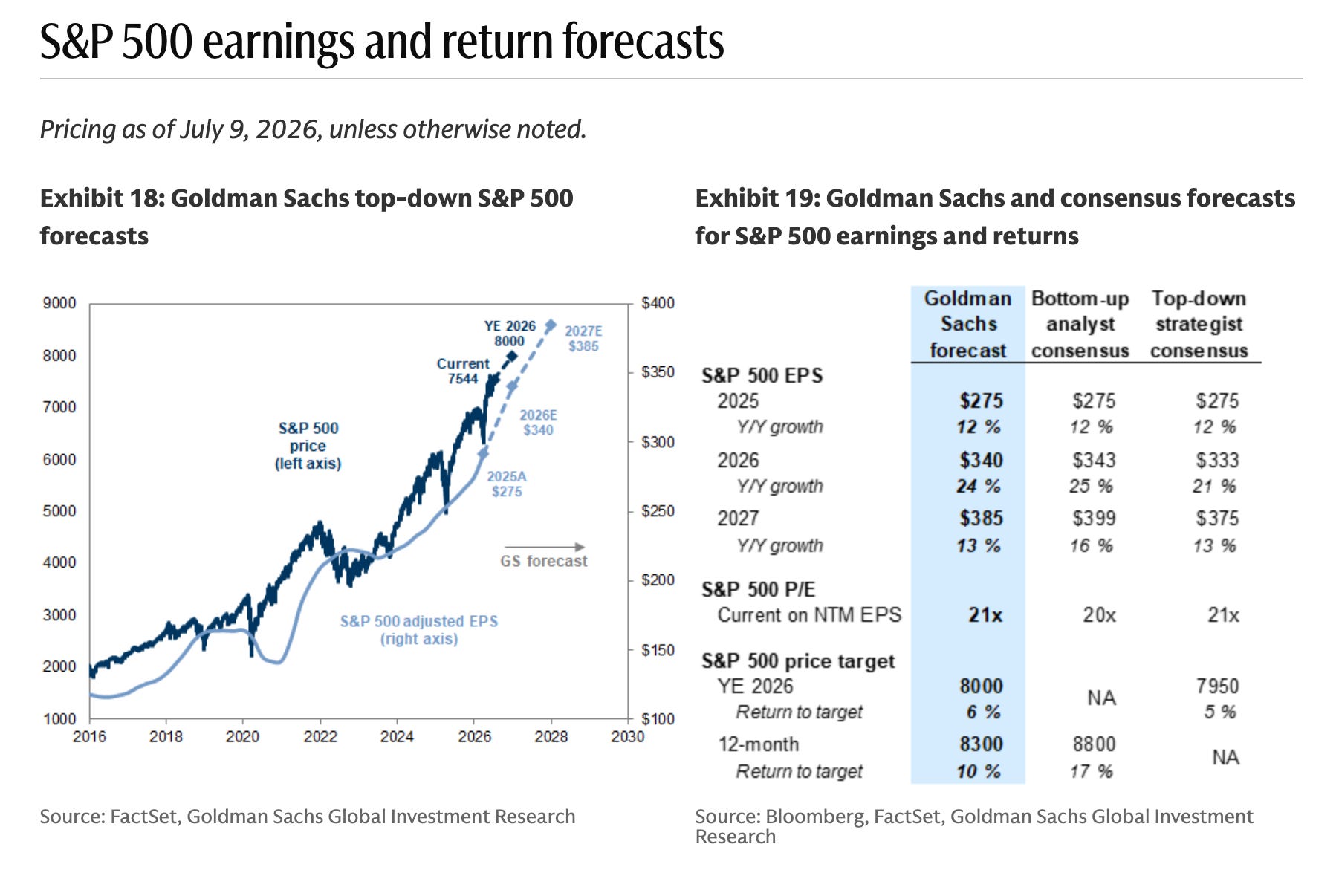

Главный еженедельник по Portfolio Strategy от команды Бена Снайдера из GS

В следующий вторник начнётся сезон отчётности по прибыли за второй квартал и будет опубликован индекс потребительских цен (ИПЦ), имеющий ключевые последствия для траектории политики ФРС. Наши экономисты ожидают, что последовательная базовая инфляция составит умеренные 0,17%, а общий ИПЦ — -0,11%.

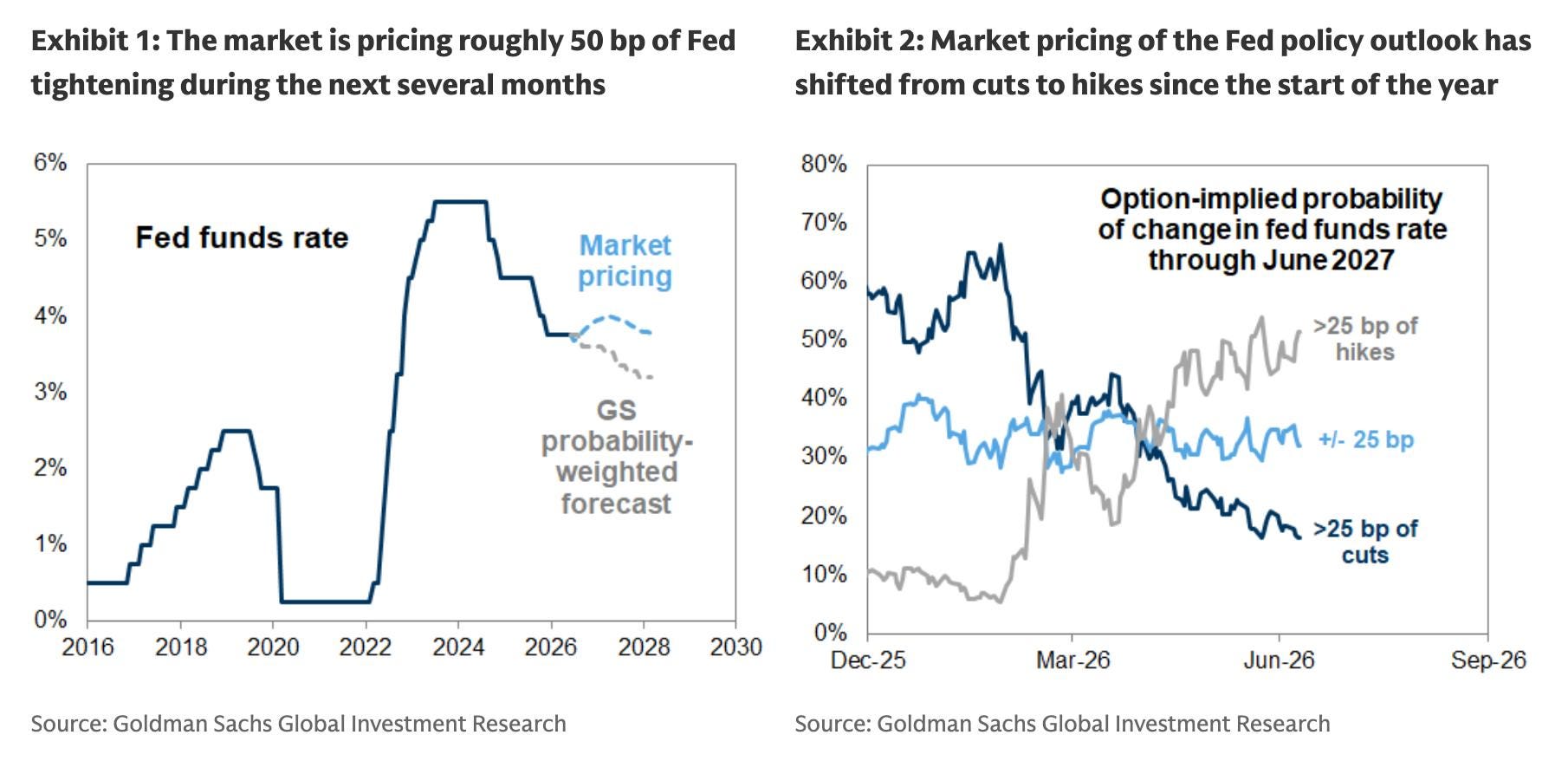

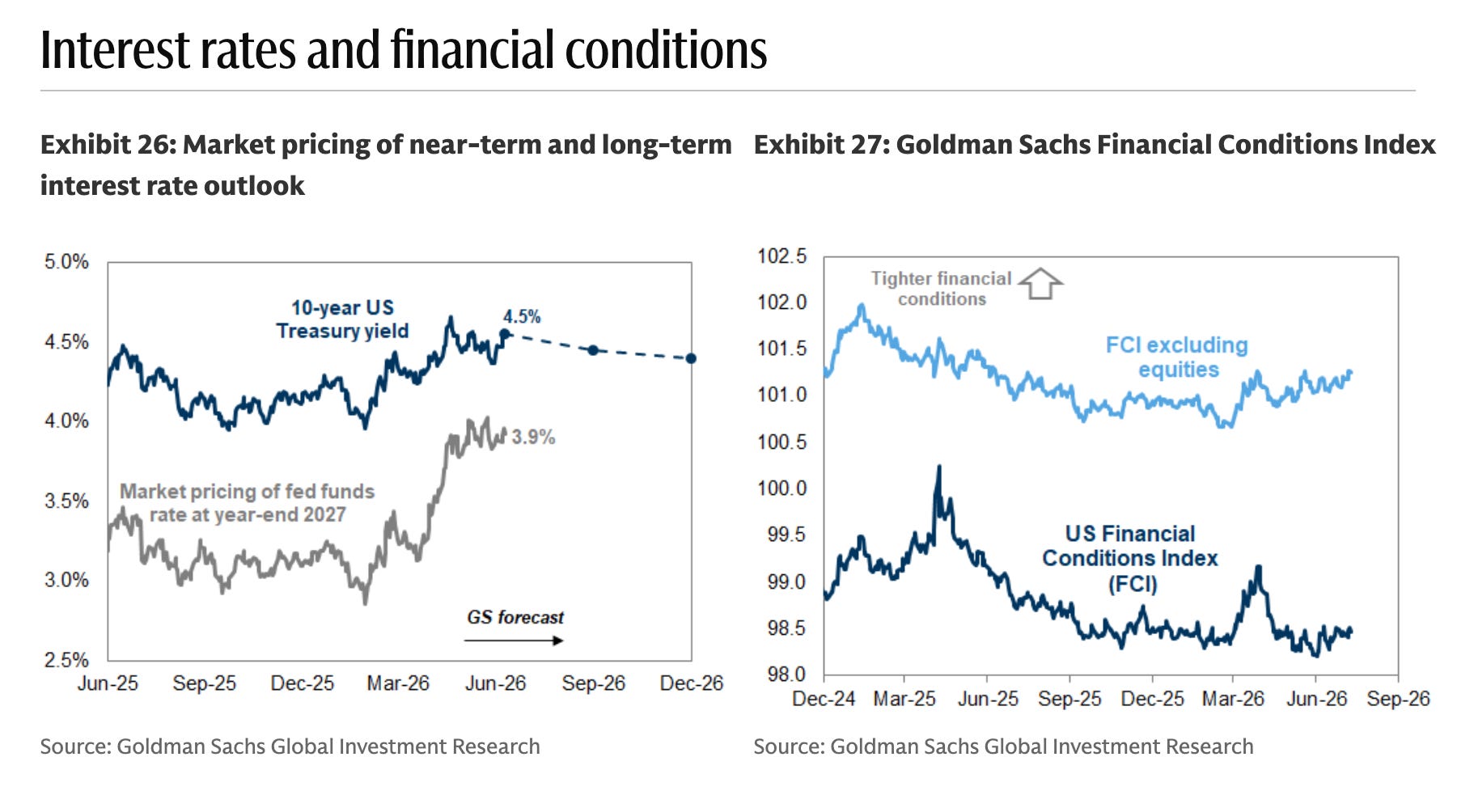

Рынок оценивает вероятность повышения ставки на следующем заседании всего в 1/3, но прогнозирует широкий разброс возможных результатов политики ФРС в ближайшие месяцы. Рынки перешли от прогнозирования снижения ставок к предположению о повышении почти на 50 базисных пунктов до середины 2027 года. Наши экономисты ожидают, что ФРС сохранит ставку без изменений в этом году, и оценивают вероятность повышения лишь в 25%.

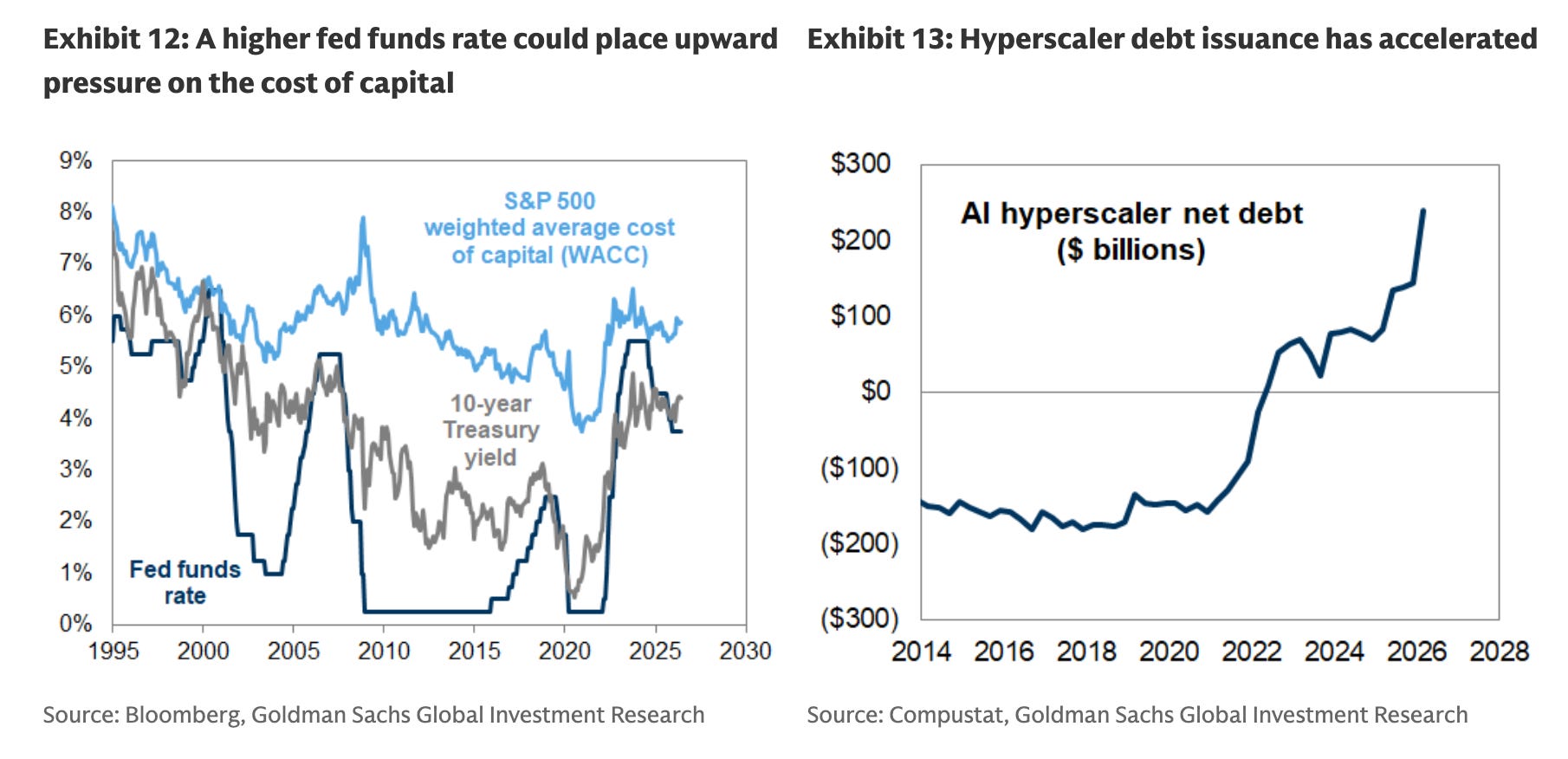

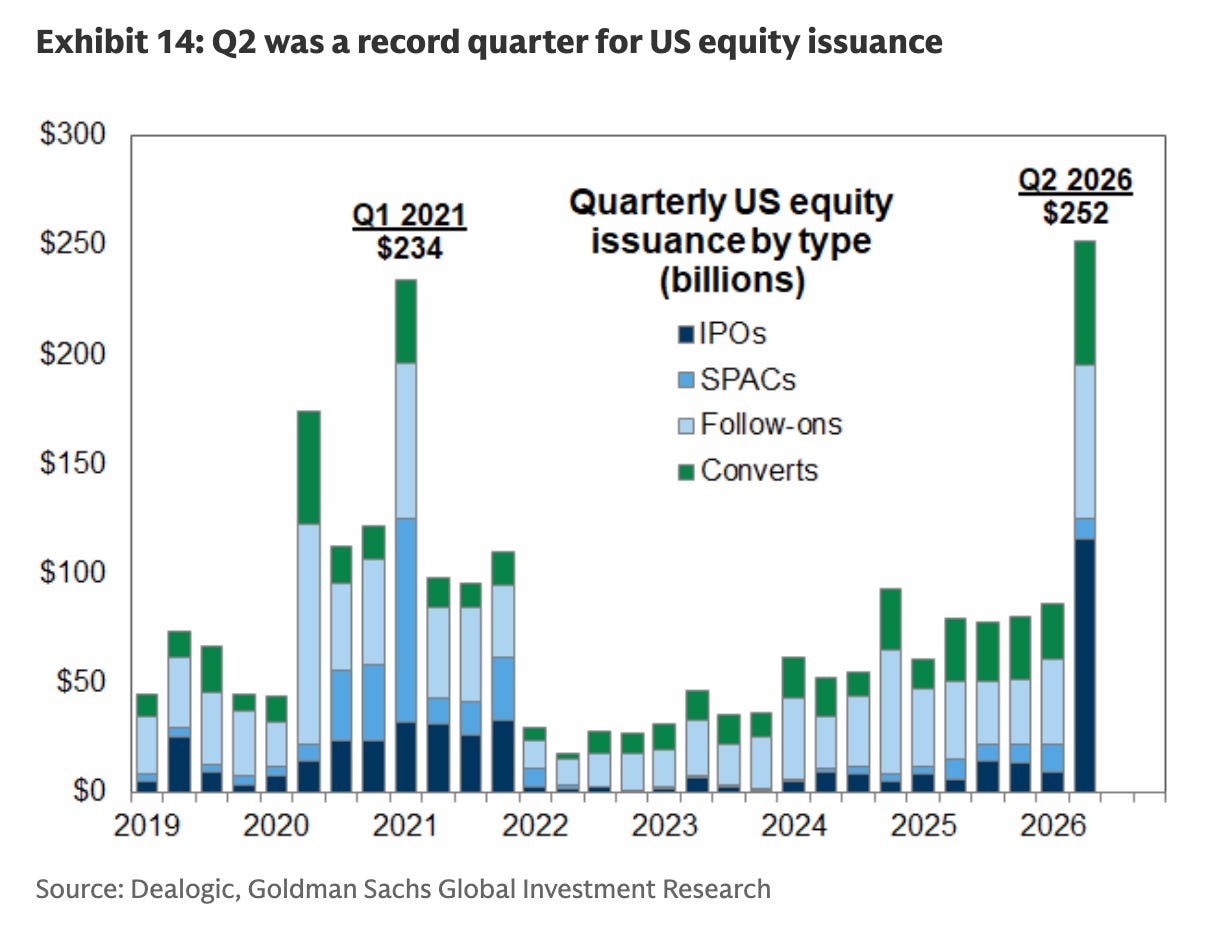

Рост прибыли должен определять общее направление движения фондового рынка, но мы ожидаем, что в краткосрочной перспективе акции будут испытывать трудности, если ФРС повысит процентные ставки. Три причины: Во-первых, хотя рост важнее процентных ставок для акций, ужесточение политики ФРС негативно скажется на перспективах роста рынка. Во-вторых, бум искусственного интеллекта сделал текущий цикл особенно капиталоемким, что повышает вероятность чувствительности к изменениям стоимости капитала. В-третьих, ужесточение политики ФРС является одним из условий, которые отмечали пики прошлых бычьих рынков с высокой оценкой и высокой концентрацией активов.

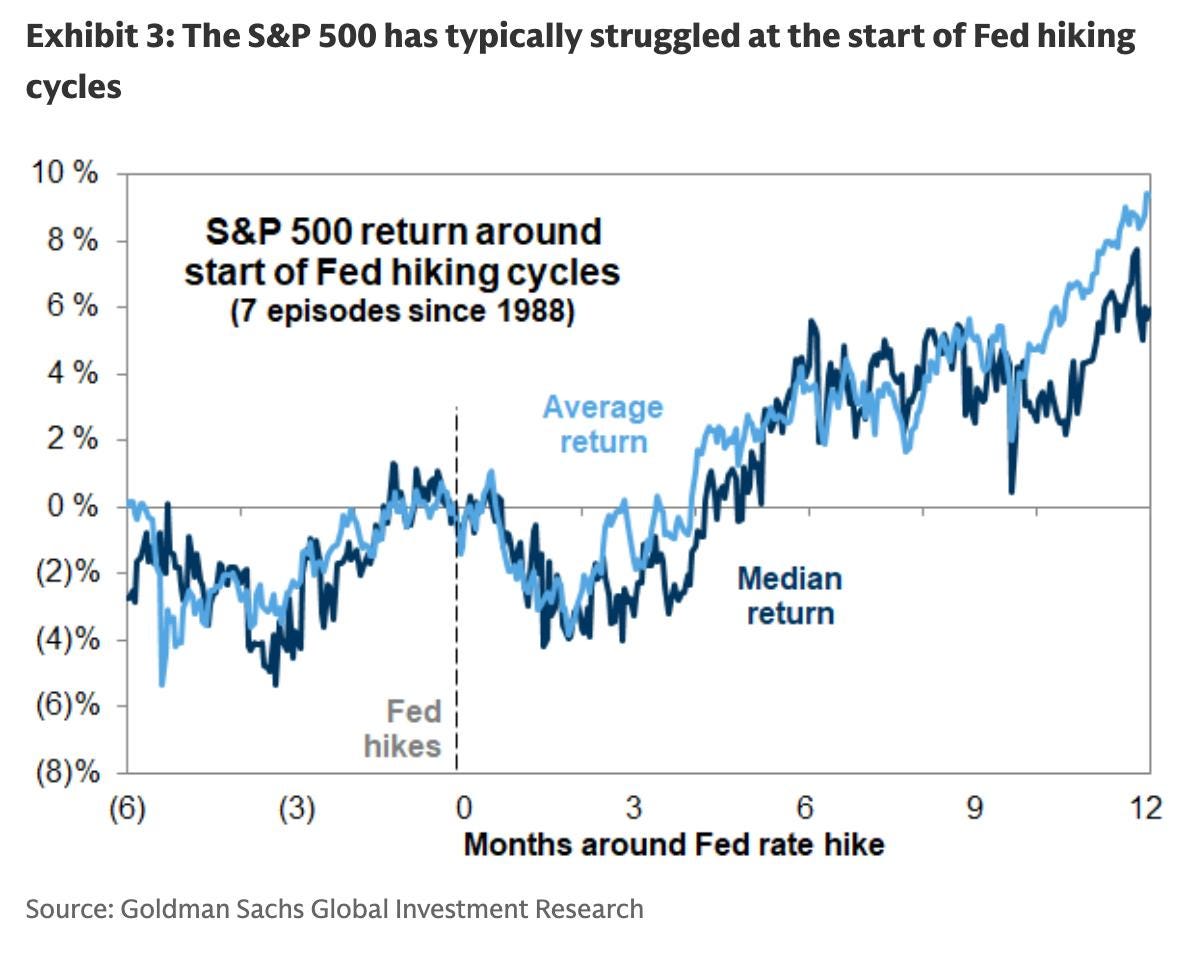

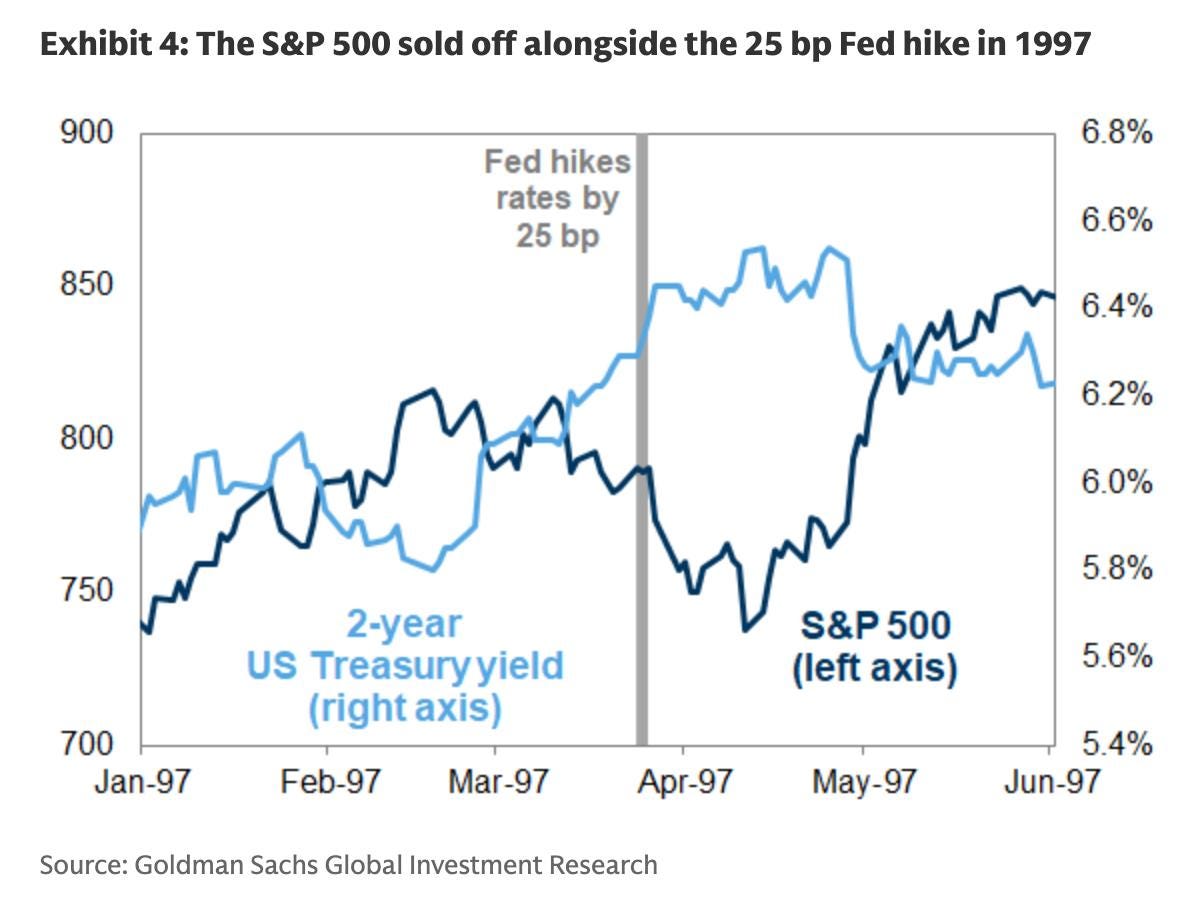

История показывает, что акции обычно демонстрируют низкую доходность в начале циклов повышения процентных ставок ФРС. Индекс S&P 500 в среднем показывал -2% доходности за 3 месяца в начале семи циклов повышения ставок за последние несколько десятилетий. Аналогично слабая доходность наблюдалась и после эпизодов, когда рынок начинал прогнозировать неизбежное повышение ставок, подобно недавнему сдвигу. Хотя рынок процентных ставок закладывает в цену лишь ограниченный цикл повышения ставок, индекс S&P 500 пережил быструю коррекцию на 10% в рамках «цикла» повышения ставок на 25 базисных пунктов в начале 1997 года. Сегодня инвесторам трудно быть уверенными в конечном масштабе любого ужесточения. Однако в 1997 году индекс S&P 500 достиг новых максимумов в течение 3 месяцев после повышения ставок. За 7 эпизодов индекс S&P 500 показал среднюю доходность за 12 месяцев в размере 9% после первого повышения ставок, при этом положительная доходность наблюдалась в каждом эпизоде, кроме 2022 года.

Текущая рыночная оценка краткосрочных повышений процентных ставок также создает потенциальный бычий катализатор для фондового рынка, если прогноз ФРС изменится в сторону смягчения денежно-кредитной политики. За последний год индекс S&P 500 в среднем за день расчета индекса потребительских цен (ИПЦ) вырос на 0,6%, что соответствует безусловному дневному среднему значению. Цены на опционах отражают предполагаемое движение примерно на 0,8% в следующий вторник и общее движение на 1,1% до следующей пятницы.

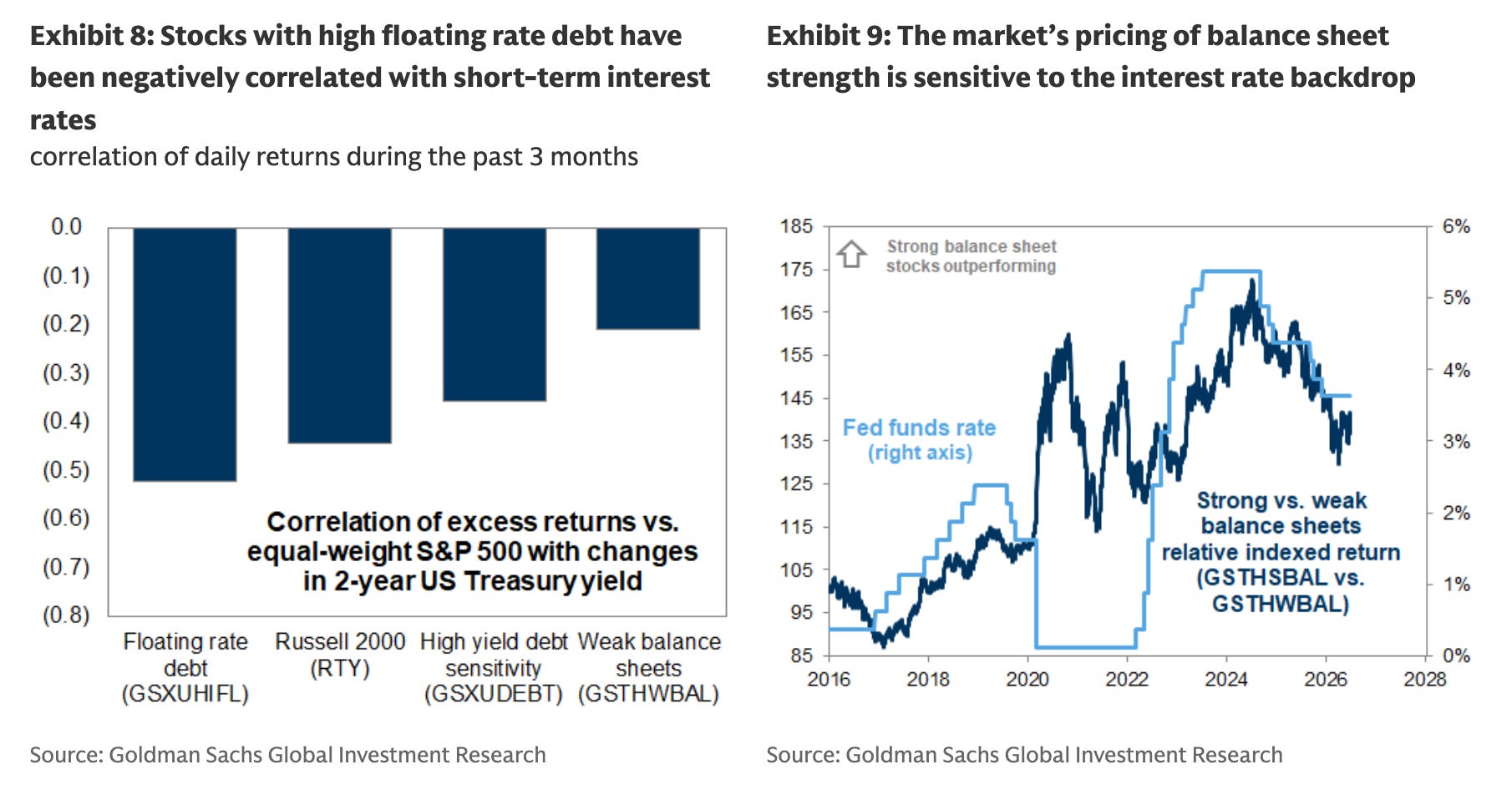

На рынке акции компаний со слабыми балансами в последнее время торговались в соответствии с ценами ФРС и должны оставаться чувствительными к изменениям в перспективах денежно-кредитной политики. В частности, корзина акций с высокой долей задолженности с плавающей процентной ставкой (GSXUHIFL) продемонстрировала интуитивно понятную корреляцию с краткосрочными процентными ставками. Среди секторов, опережающие показатели информационных технологий и отстающие показатели финансового сектора являются единственными тенденциями, которые оставались относительно стабильными в начале предыдущих циклов повышения ставок.

Вне зависимости от того, повысит ли ФРС процентные ставки или нет, перспектива повышенной волатильности процентных ставок также создает потенциальные проблемы для фондового рынка. Акции обычно испытывают трудности, когда процентные ставки быстро меняются в любом направлении. Волатильность ставок также исторически имела отрицательную корреляцию с оценкой акций, хотя уровень ставок играл более важную роль.