US Weekly Kickstart 260627

S&P 500 Q2 2026 earnings season preview

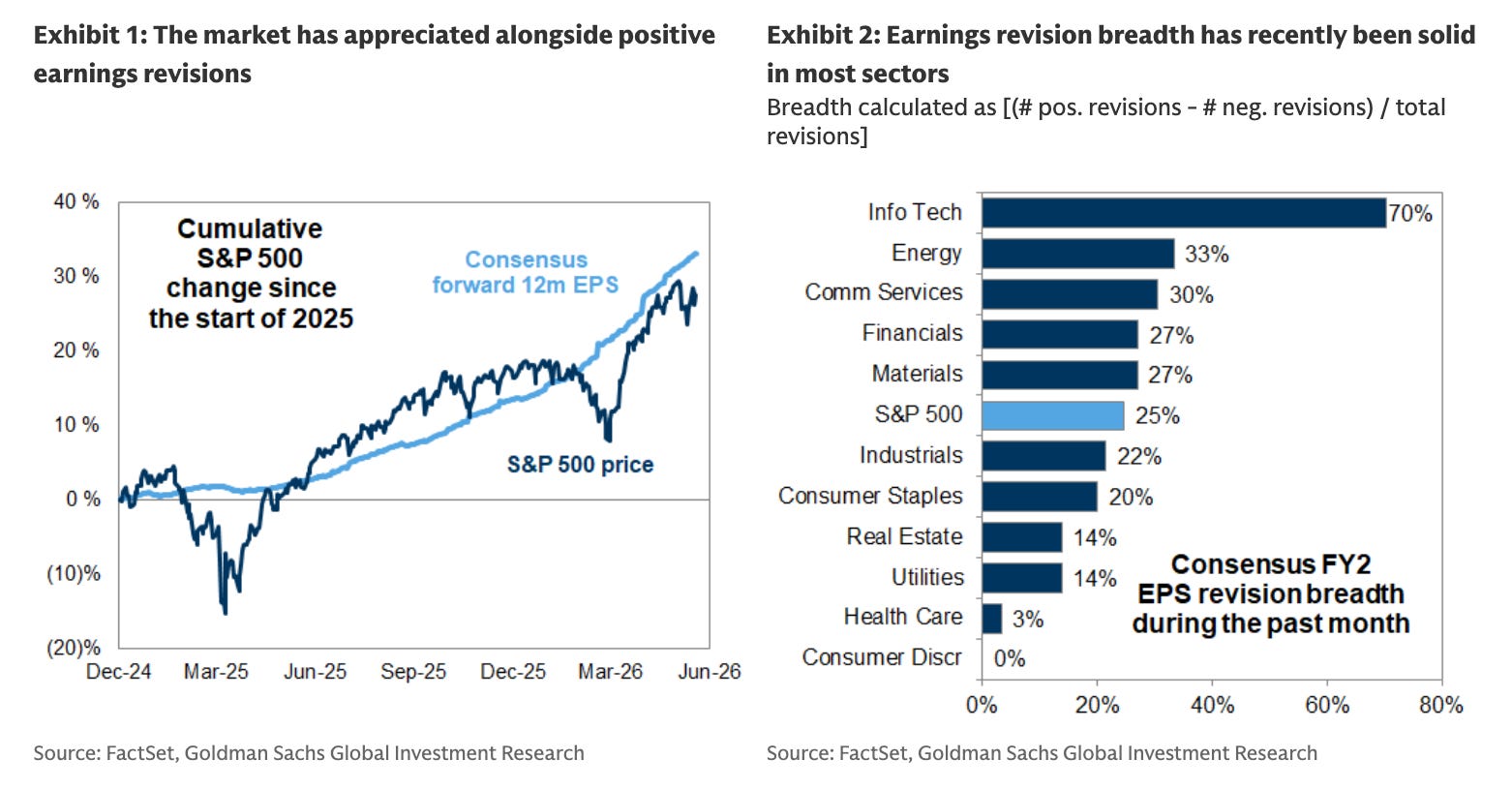

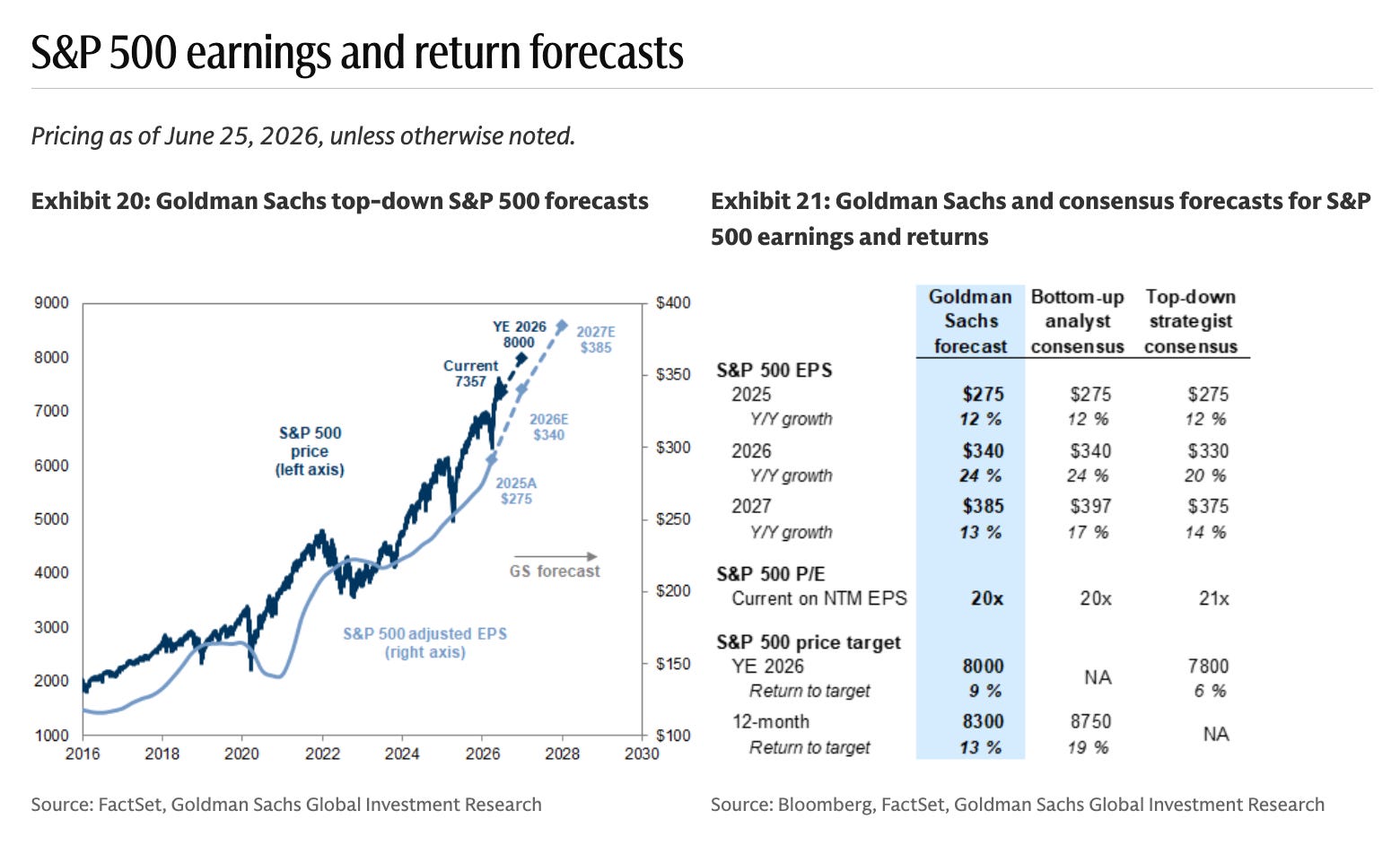

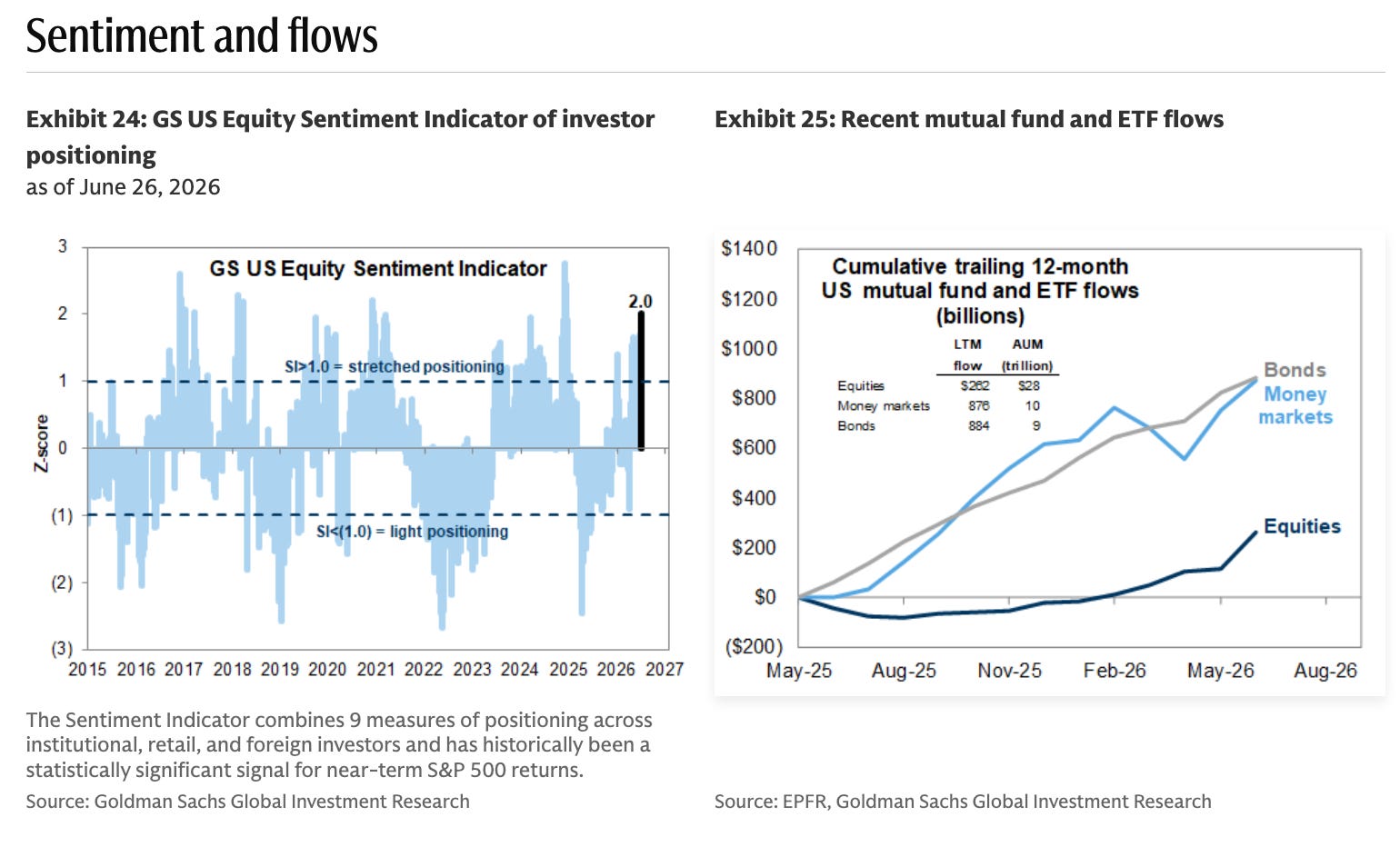

Доходность S&P 500 в 21% за последние 12 месяцев полностью обусловлена прибылью компаний, поэтому предстоящий сезон отчетности за второй квартал 2026 года станет важным катализатором дальнейшего развития рынка. Сезон отчетности за второй квартал начнется на неделе 13 июля, и примерно 75% компаний, входящих в S&P 500, опубликуют свои результаты к первой неделе августа. Хотя коэффициент P/E S&P 500 в последнее время снизился, на этой неделе наш индикатор настроений инвесторов в акции вырос до 2,0, самого высокого значения с декабря 2024 года.

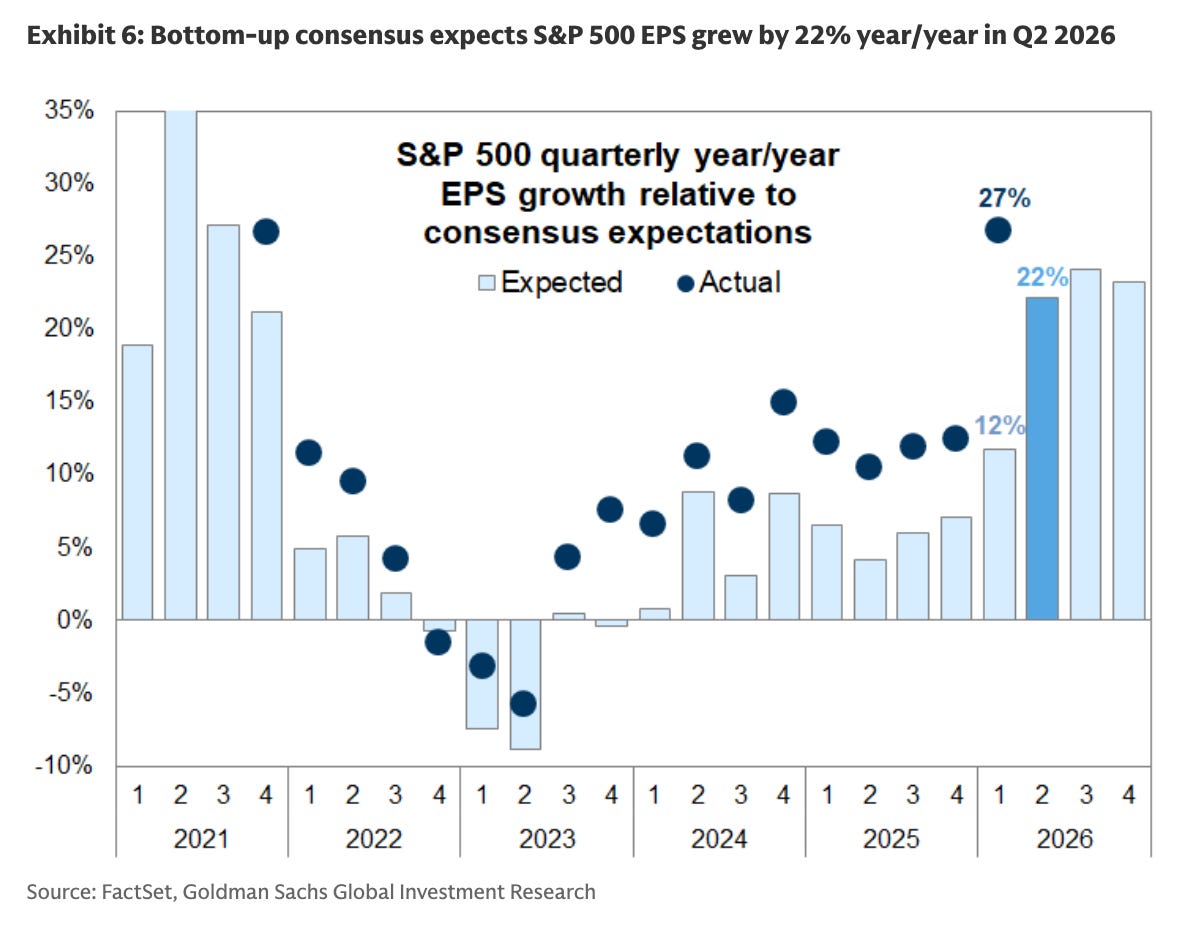

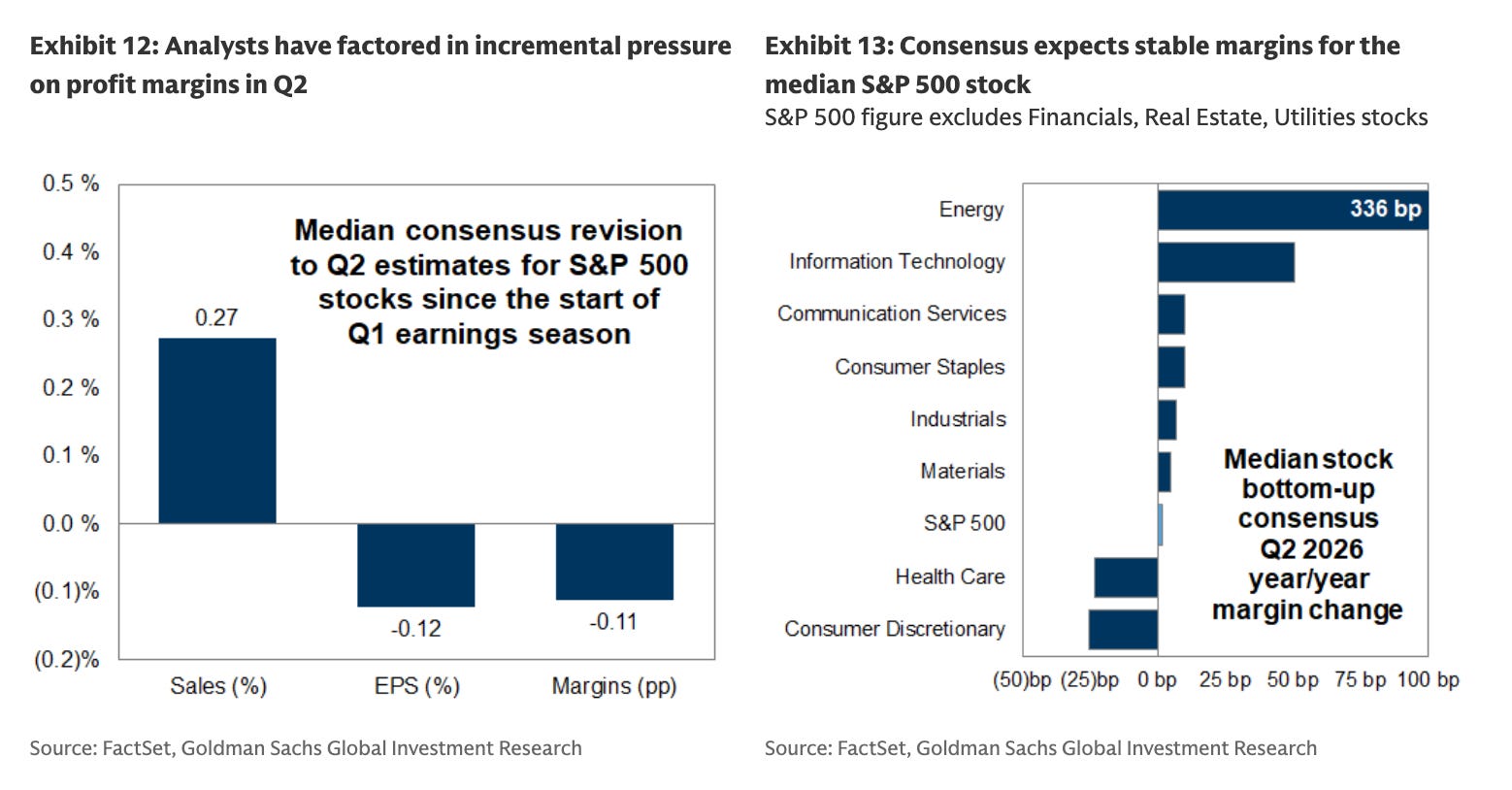

Благоприятная макроэкономическая обстановка и продолжающийся бум инвестиций в ИИ должны привести к еще одному кварталу высоких финансовых результатов, несмотря на высокие прогнозы аналитиков. Рост прибыли на акцию (EPS) компаний, входящих в индекс S&P 500, в первом квартале составил 17%, за исключением некоторых разовых выгод, что превысило прогнозы аналитиков на 5 процентных пунктов. Консенсусный прогноз на второй квартал предполагает рост на 22% в годовом исчислении. Разброс ожиданий роста по секторам и акциям весьма значителен. Ожидается, что акции компаний, занимающихся инфраструктурой ИИ, обеспечат почти 60% роста EPS компаний S&P 500 в этом квартале, при этом на Micron (MU) и NVIDIA (NVDA) вместе придется более 40%. Консенсус-прогноз предполагает рост EPS медианной компании S&P 500 на 9%, но консервативные оценки выручки указывают на потенциальный рост этих прогнозов.

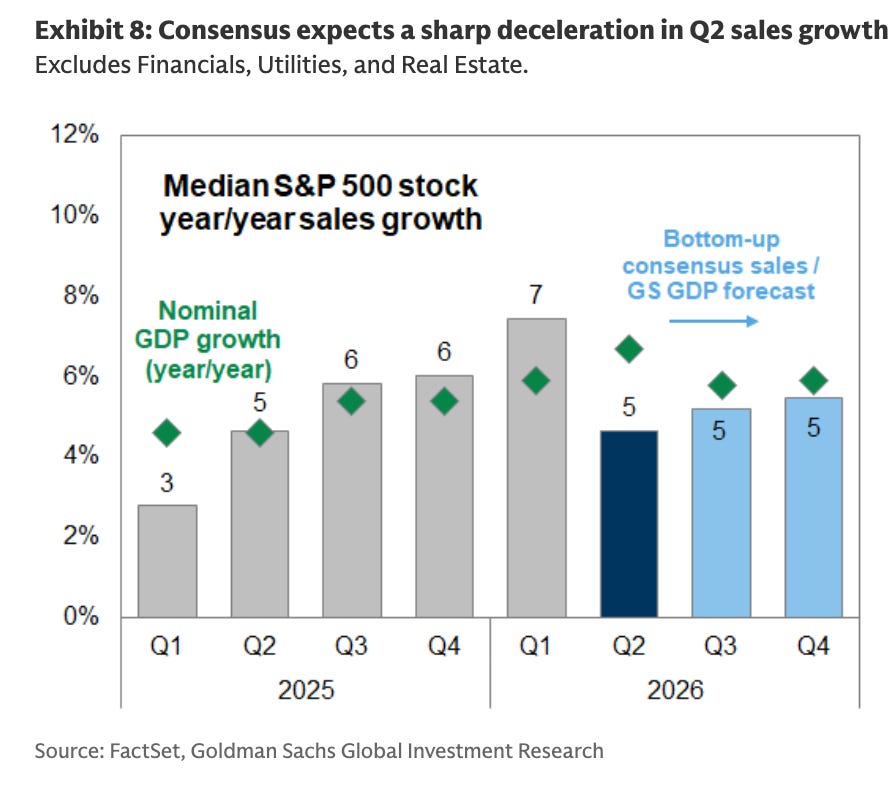

По сравнению с первым кварталом, основным макроэкономическим фактором, который должен повлиять на результаты второго квартала, стало повышение цен на энергоносители. Недавние пересмотры прогнозов аналитиков отражают ожидаемый благоприятный тренд для прибыли энергетического сектора и негативный — для прибыли потребительского сектора. Более высокие цены на энергоносители также усилили давление на себестоимость сырья, что в этом квартале дополнительно сместило акцент на рентабельность. С момента начала отчетного периода первого квартала консенсусные оценки рентабельности на второй квартал были пересмотрены в сторону понижения для большинства акций, и теперь прогнозы указывают на примерно стабильную рентабельность для медианной акции S&P 500 в этом квартале в годовом исчислении.

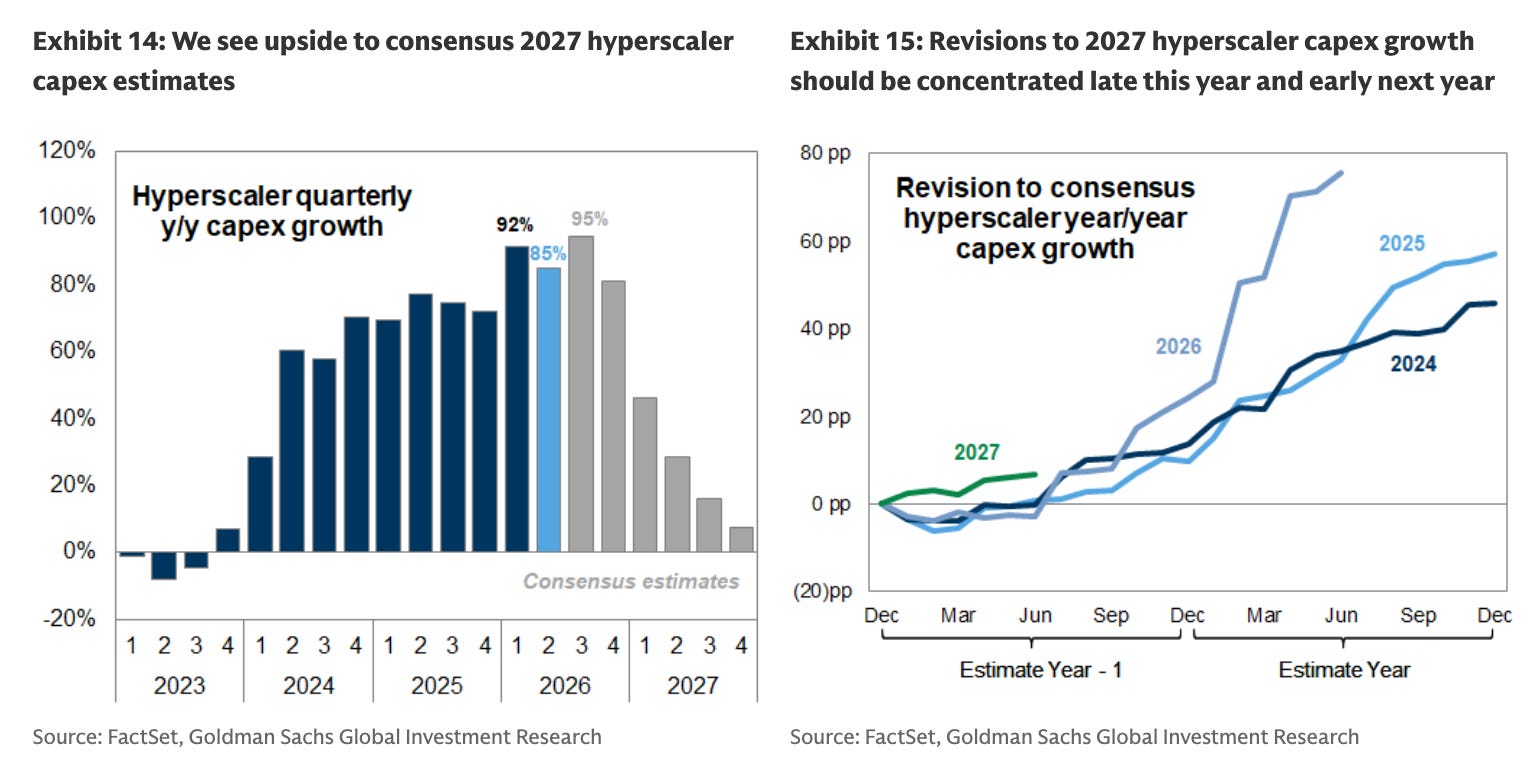

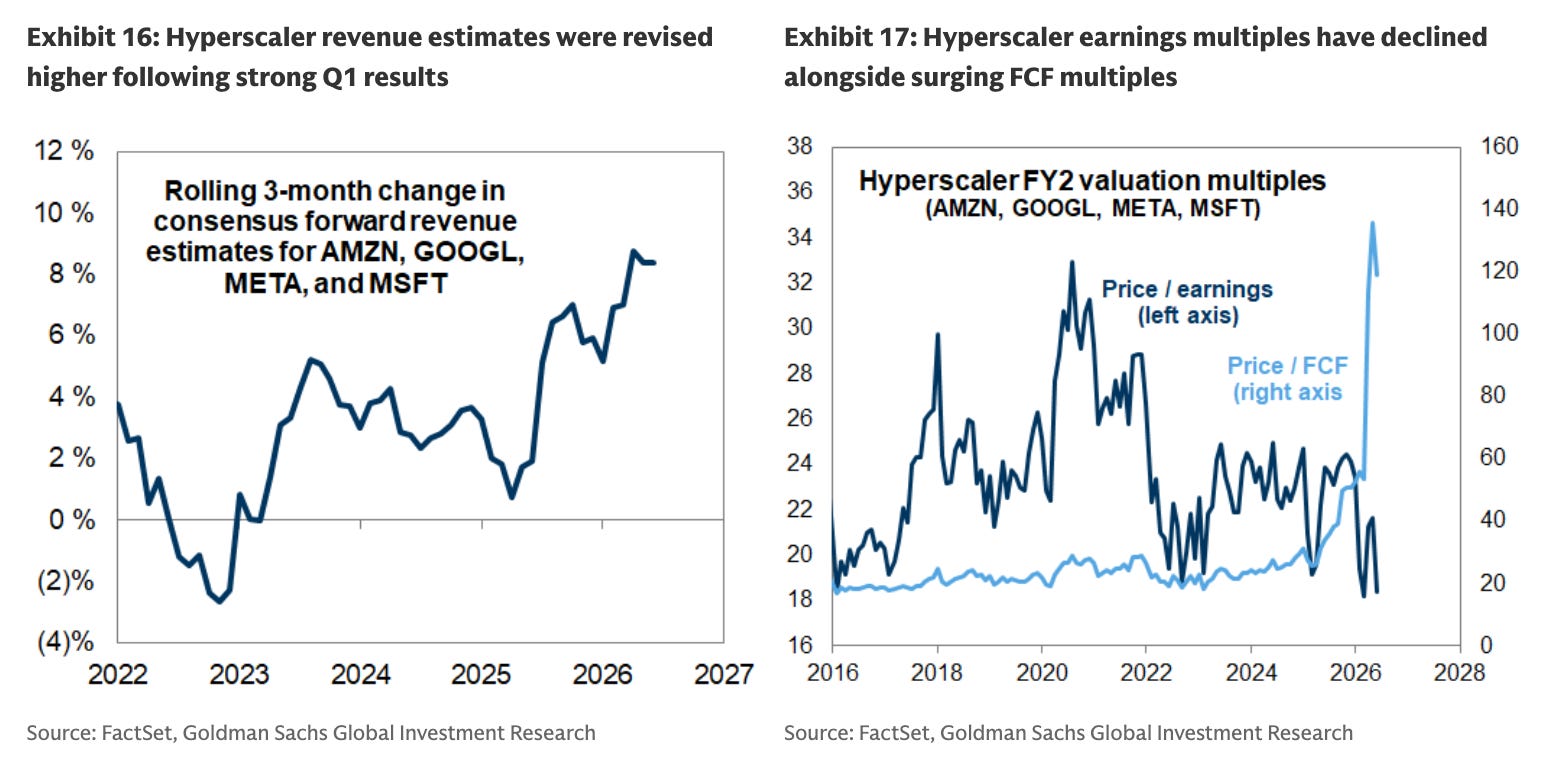

Тема капитальных затрат крупных провайдеров останется актуальной и в этом сезоне отчетности, но мы ожидаем меньшей волатильности оценок в этом квартале, чем в первом квартале. Наши аналитики считают, что бюджеты капитальных затрат крупных провайдеров на 2026 год в основном определены, в то время как бюджеты на 2027 год все еще находятся на ранних стадиях планирования. Динамика пересмотра оценок капитальных затрат за последние несколько лет предполагает, что пересмотр прогнозов капитальных затрат на 2027 год станет более вероятным по мере приближения к концу календарного года. Как и в прошлом квартале, инвесторы будут следить за результатами выручки крупных провайдеров в поисках признаков рентабельности инвестиций, особенно с учетом недавнего снижения цены акций.

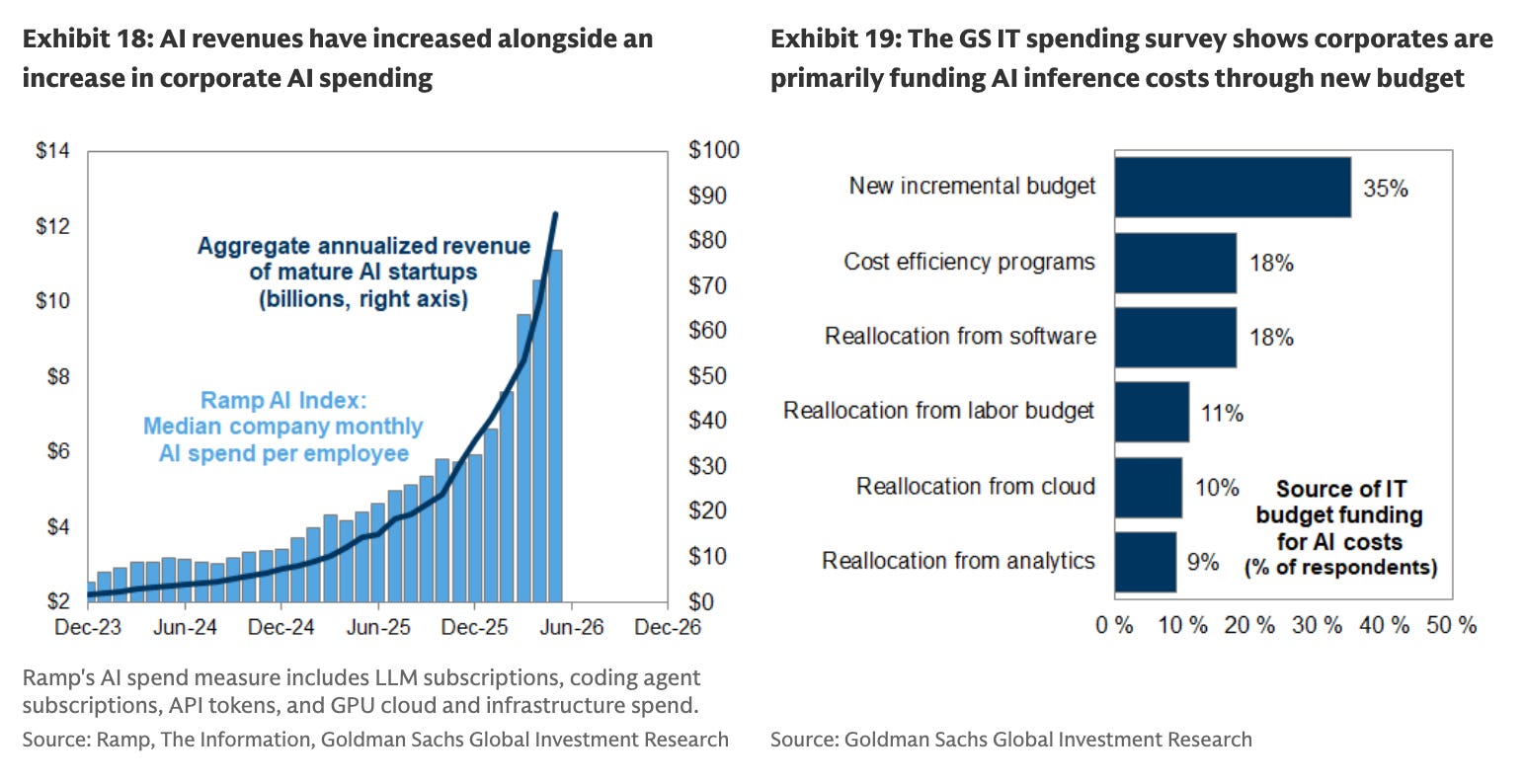

Инвесторы все больше сосредотачиваются на траектории расходов на ИИ за пределами крупных компаний и на том, насколько эти расходы приносят прибыль. По мере дальнейшего внедрения ИИ в предприятиях инвесторы пытаются оценить, сколько компании будут тратить на ИИ, где в экосистеме ИИ будут сосредоточены эти расходы и принесут ли они достаточную прибыль. Мы ожидаем, что комментарии корпораций по этим вопросам станут одной из главных тем пристального внимания инвесторов в этом сезоне.