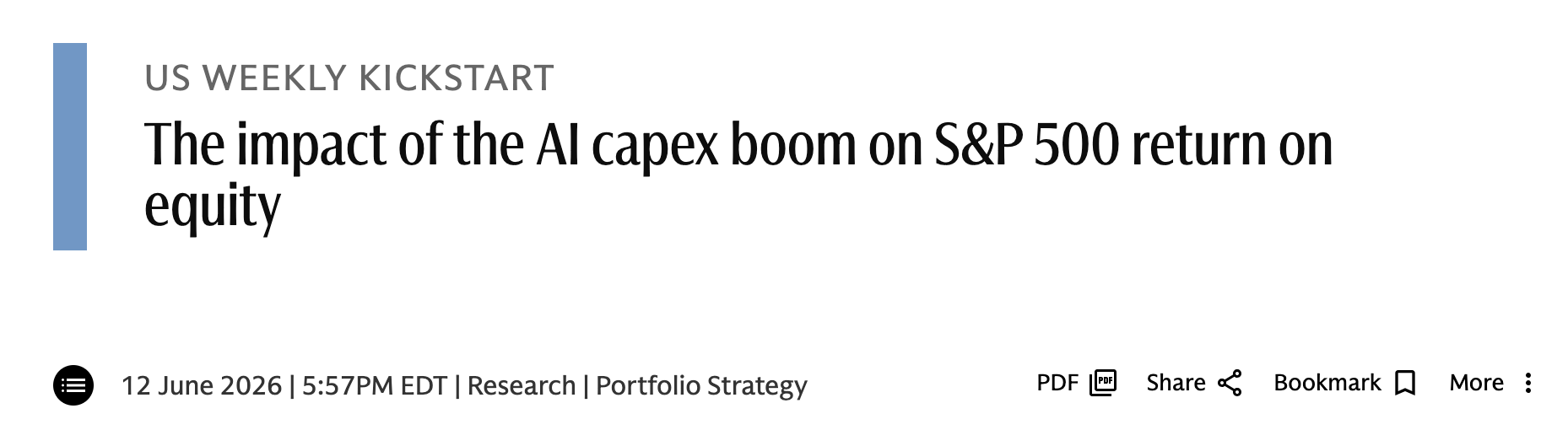

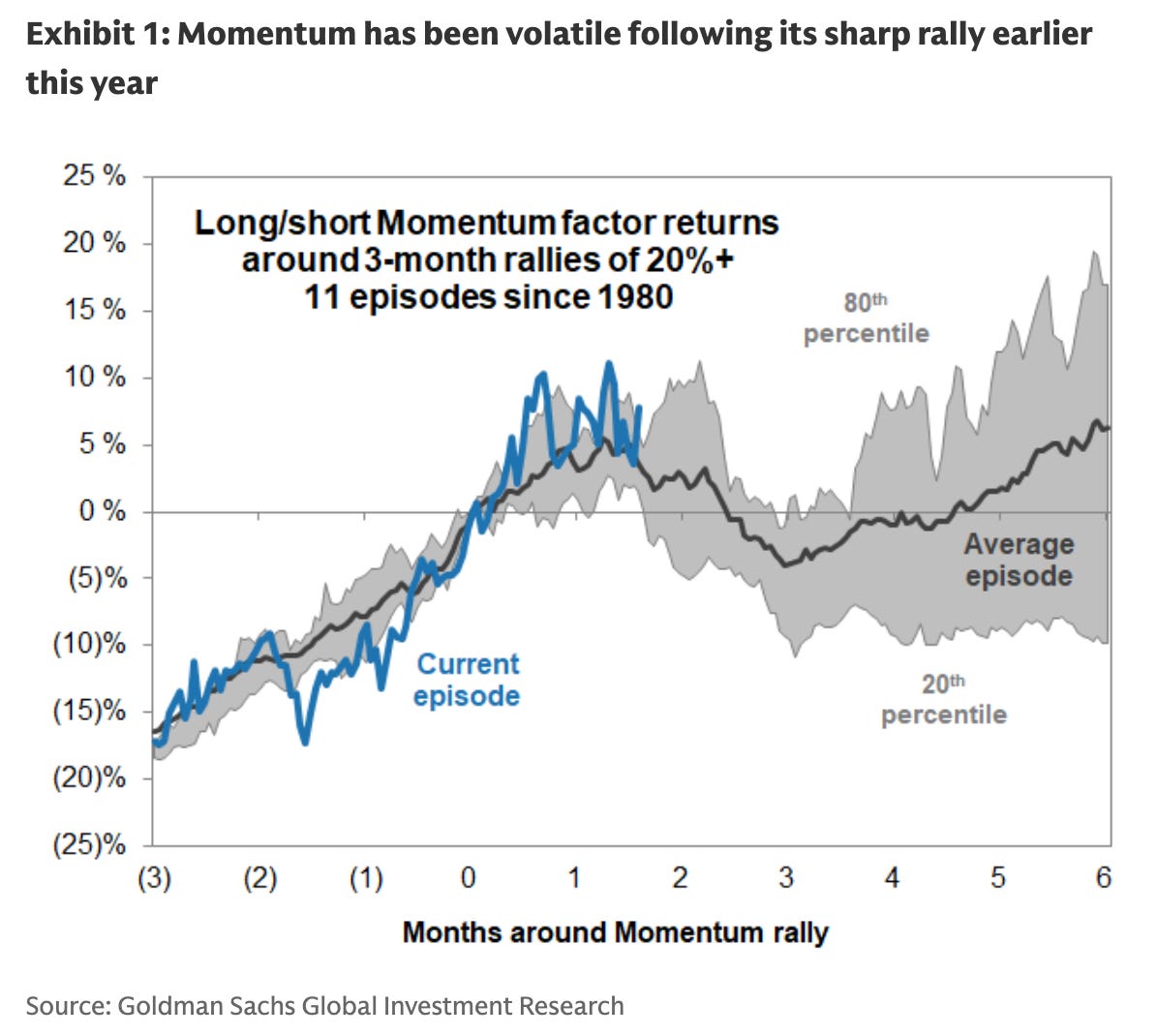

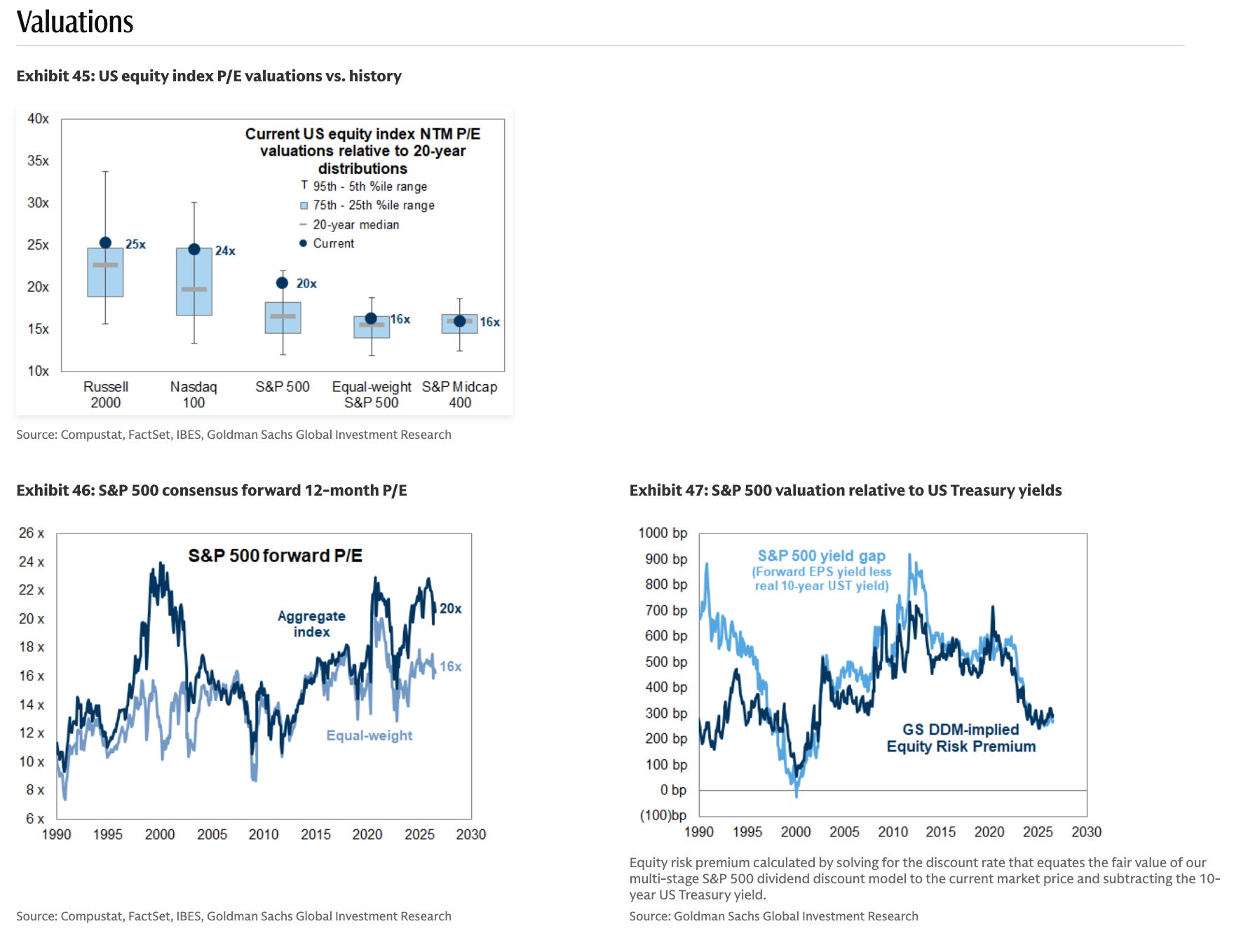

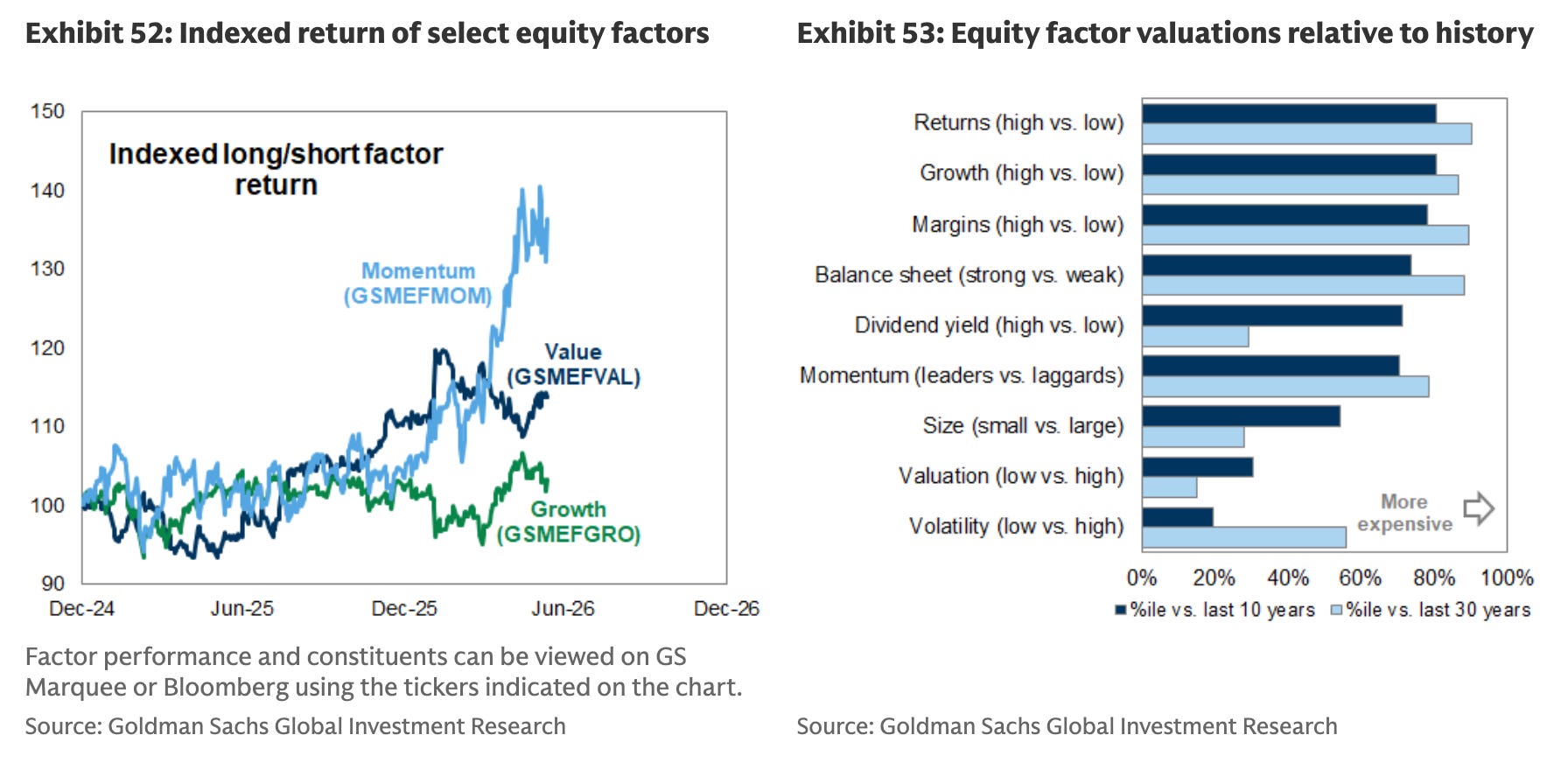

После волатильной недели индекс S&P 500 показывает доходность +9% с начала года, однако торгуется на том же мультипликаторе P/E 21x, что и год назад. Рост индекса с начала года отражает увеличение консенсус-прогноза прибыли на ближайшие 12 месяцев на 17% при одновременном снижении мультипликатора P/E на 7% — с 22x до 21x. Текущий уровень P/E находится в 87-м перцентиле наблюдений с 1980 года. Мы ожидаем, что дальнейшую динамику S&P 500 продолжит определять рост корпоративных прибылей. Внутри рынка недавняя волатильность фактора Momentum соответствует историческим прецедентам после резких ралли.

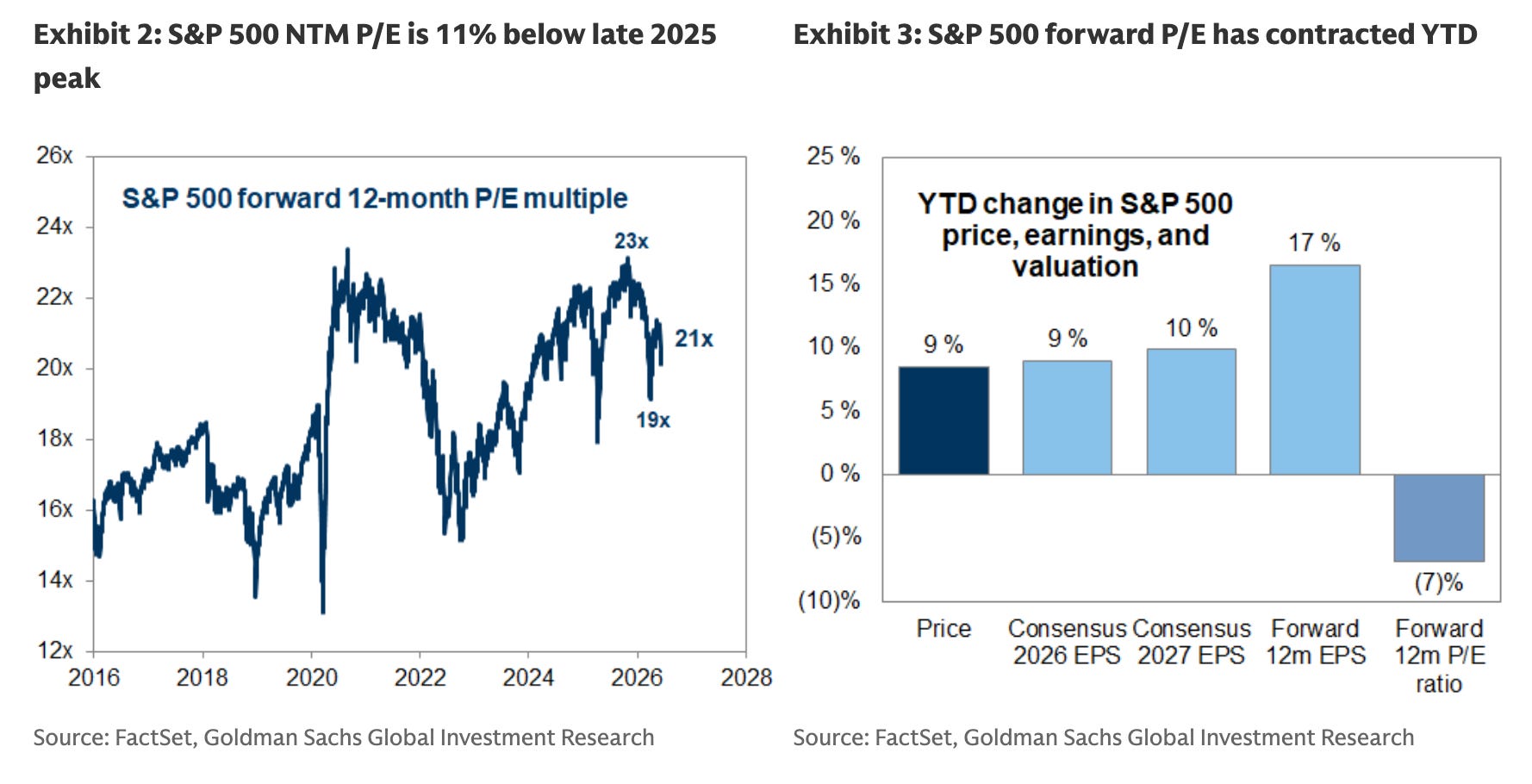

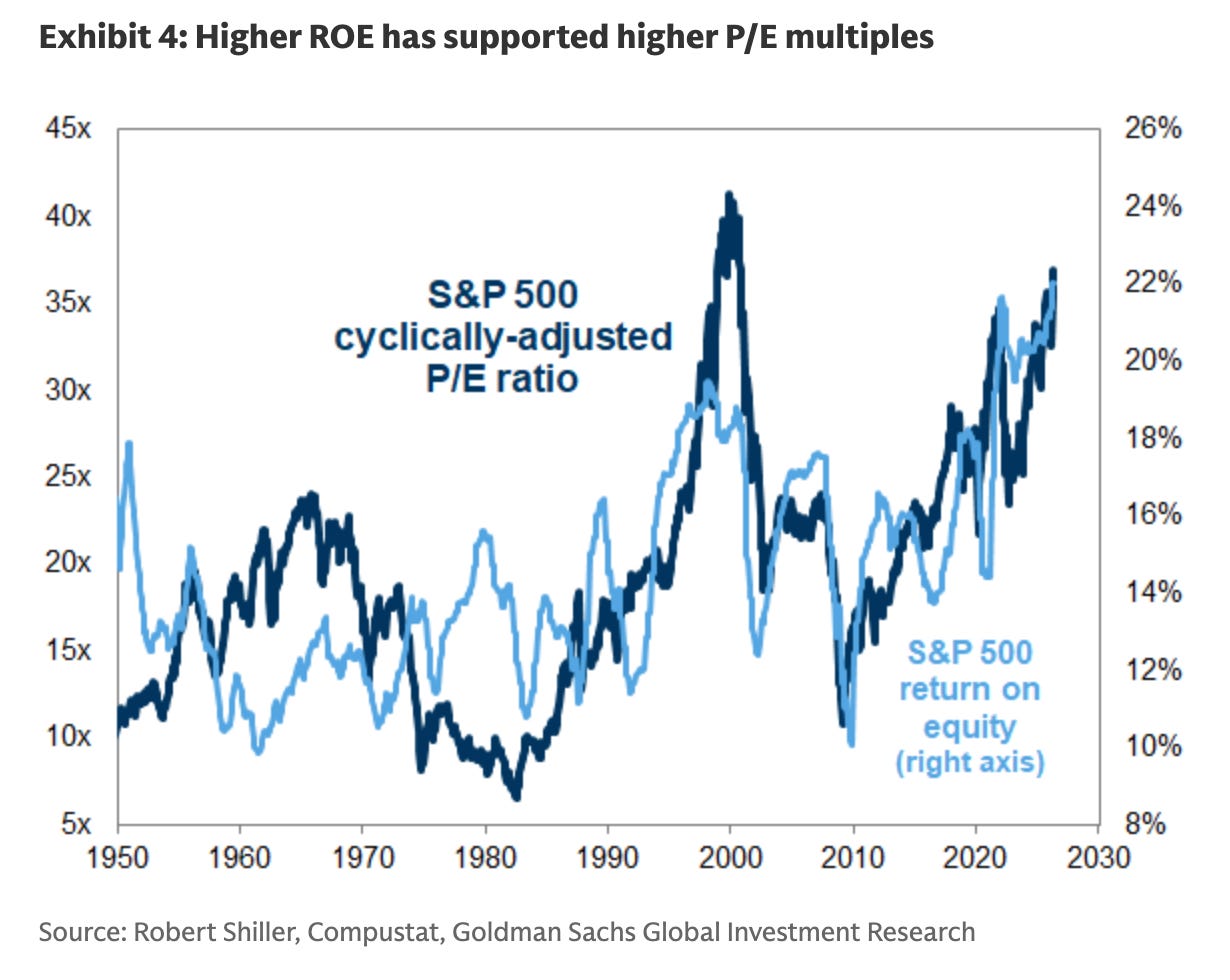

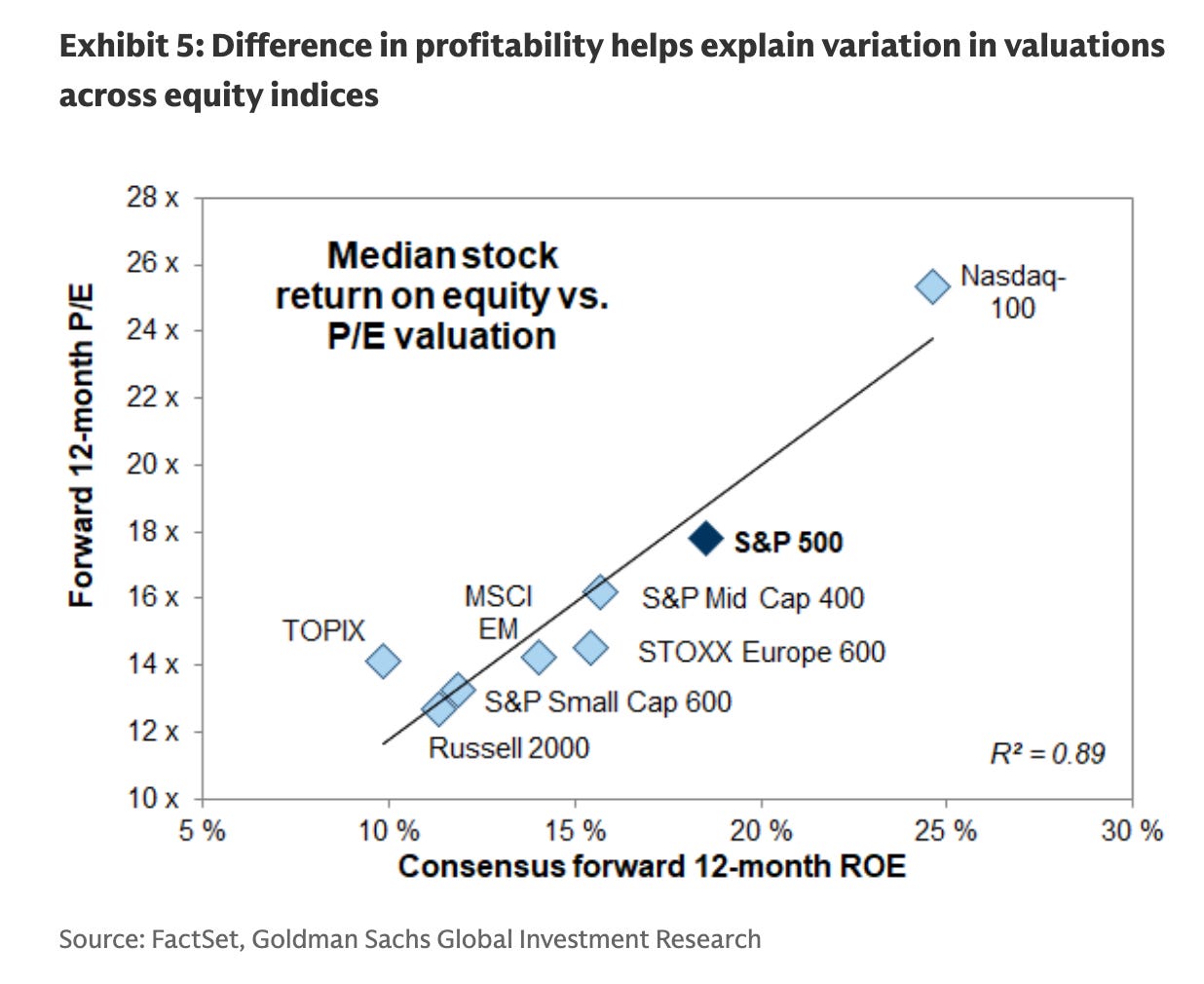

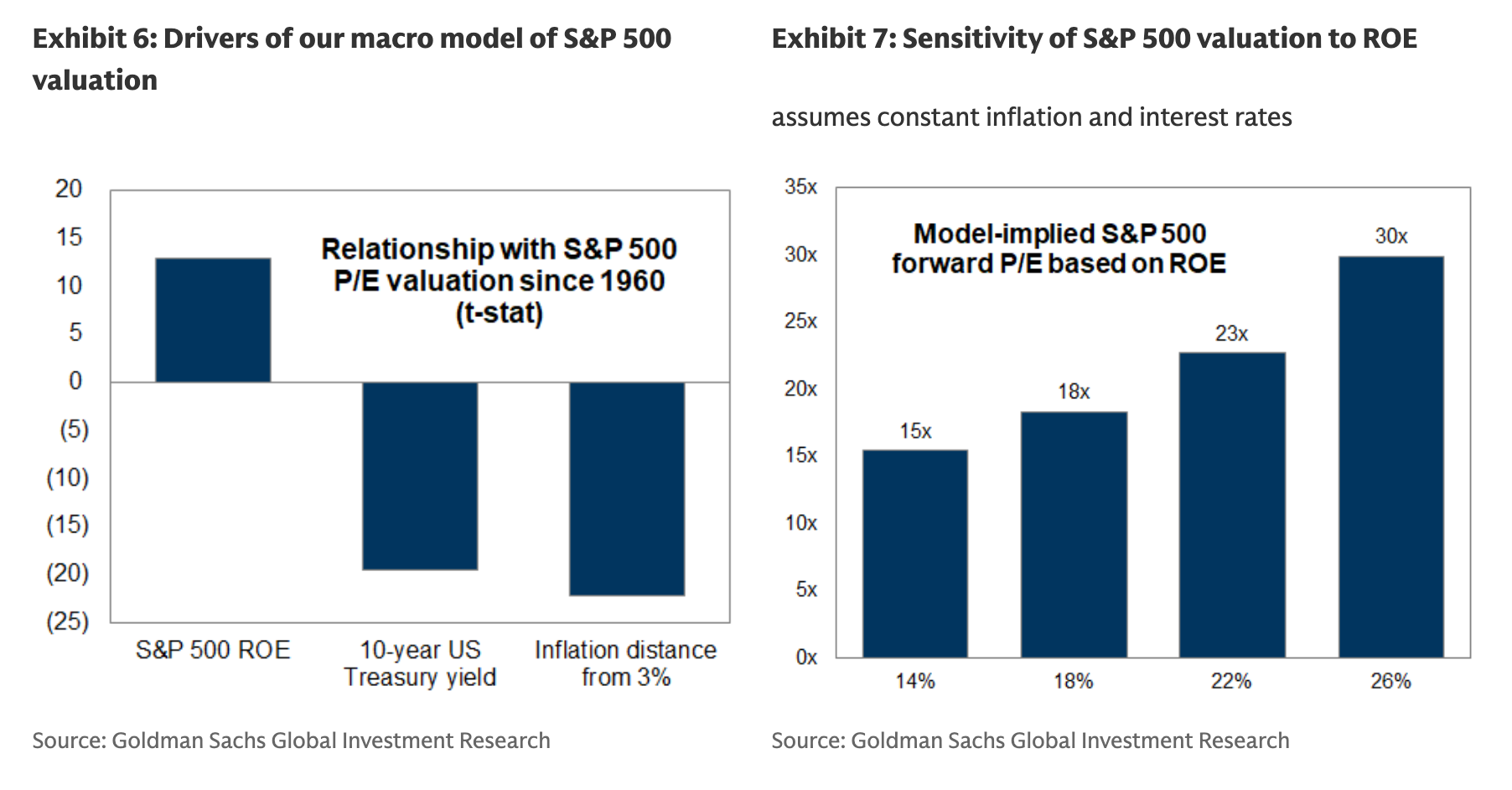

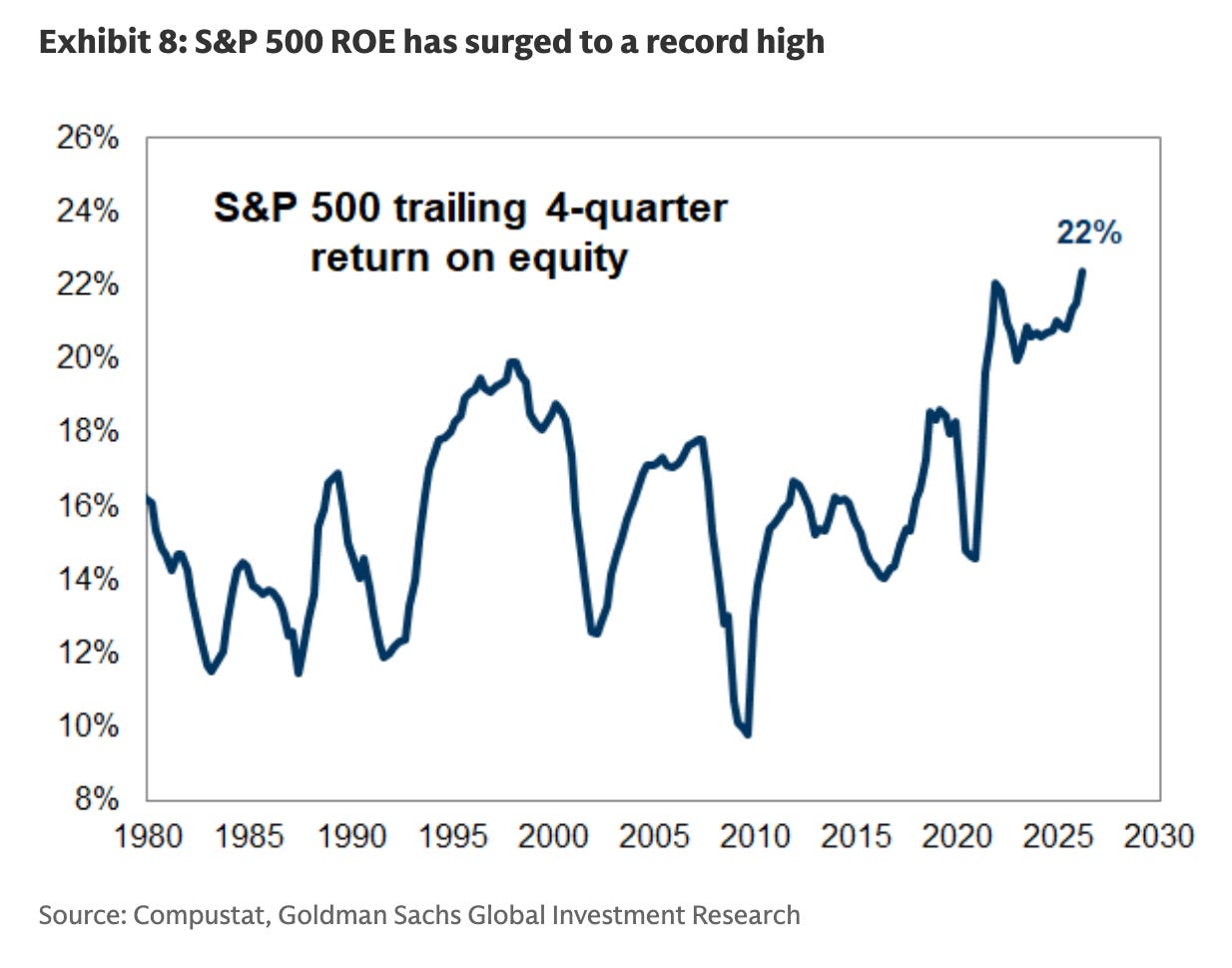

Одним из факторов, поддерживающих высокие оценки S&P 500, остаётся рекордная рентабельность бизнеса. ROE индекса за последние четыре квартала достиг исторического максимума в 22%. Будут ли оценки S&P 500 возвращаться к долгосрочным средним уровням или окажутся структурно выше в будущем, во многом зависит от траектории корпоративных прибылей. Согласно нашей макромодели, изменение ROE S&P 500 на каждый 1 процентный пункт соответствует примерно изменению мультипликатора P/E на 1 оборот (1x). Различия в прибыльности также объясняют расхождения в оценках между различными фондовыми индексами.

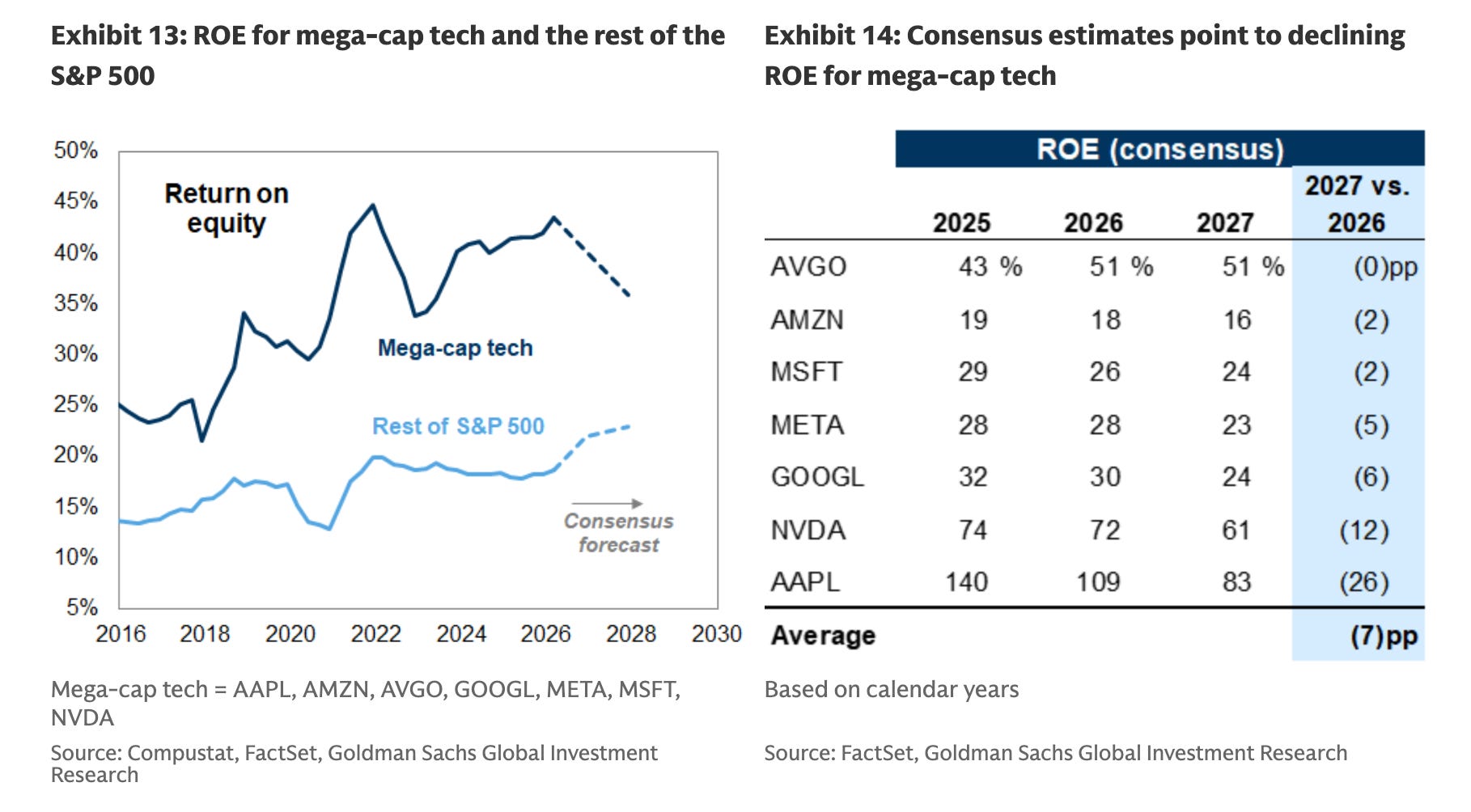

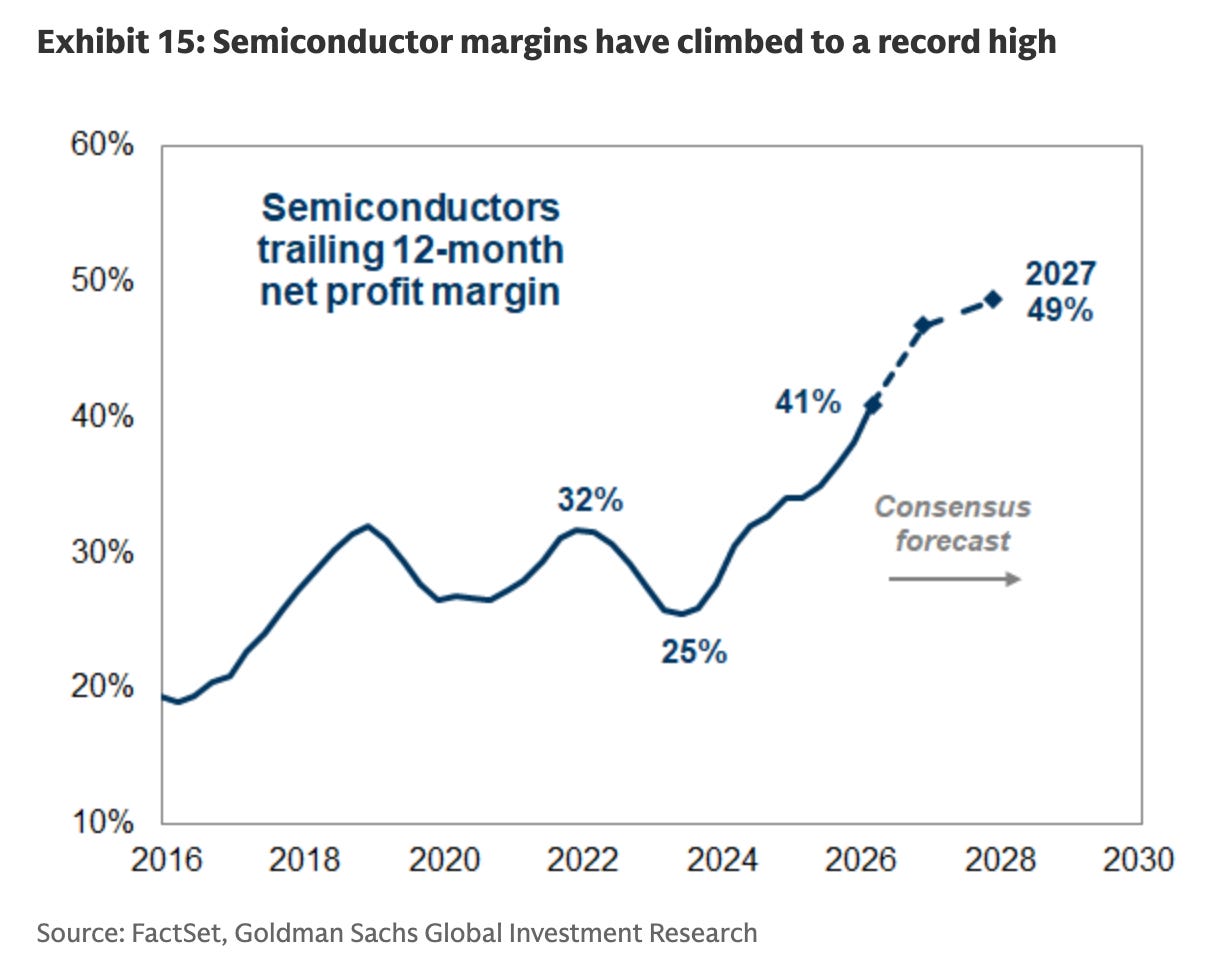

За последние четыре квартала ROE S&P 500 вырос на 150 базисных пунктов благодаря расширению маржи прибыли мегакэпов технологического сектора. Среди компонентов модели DuPont именно рост маржи был главным драйвером увеличения ROE индекса на 800 базисных пунктов с 1985 года. В последние кварталы совокупный ROE S&P 500 выигрывал от увеличения веса крупнейших технологических компаний, тогда как ROE медианной компании индекса снижался. Семь крупнейших технологических компаний сейчас имеют совокупный ROE на уровне 44%, что на 900 базисных пунктов выше, чем три года назад.

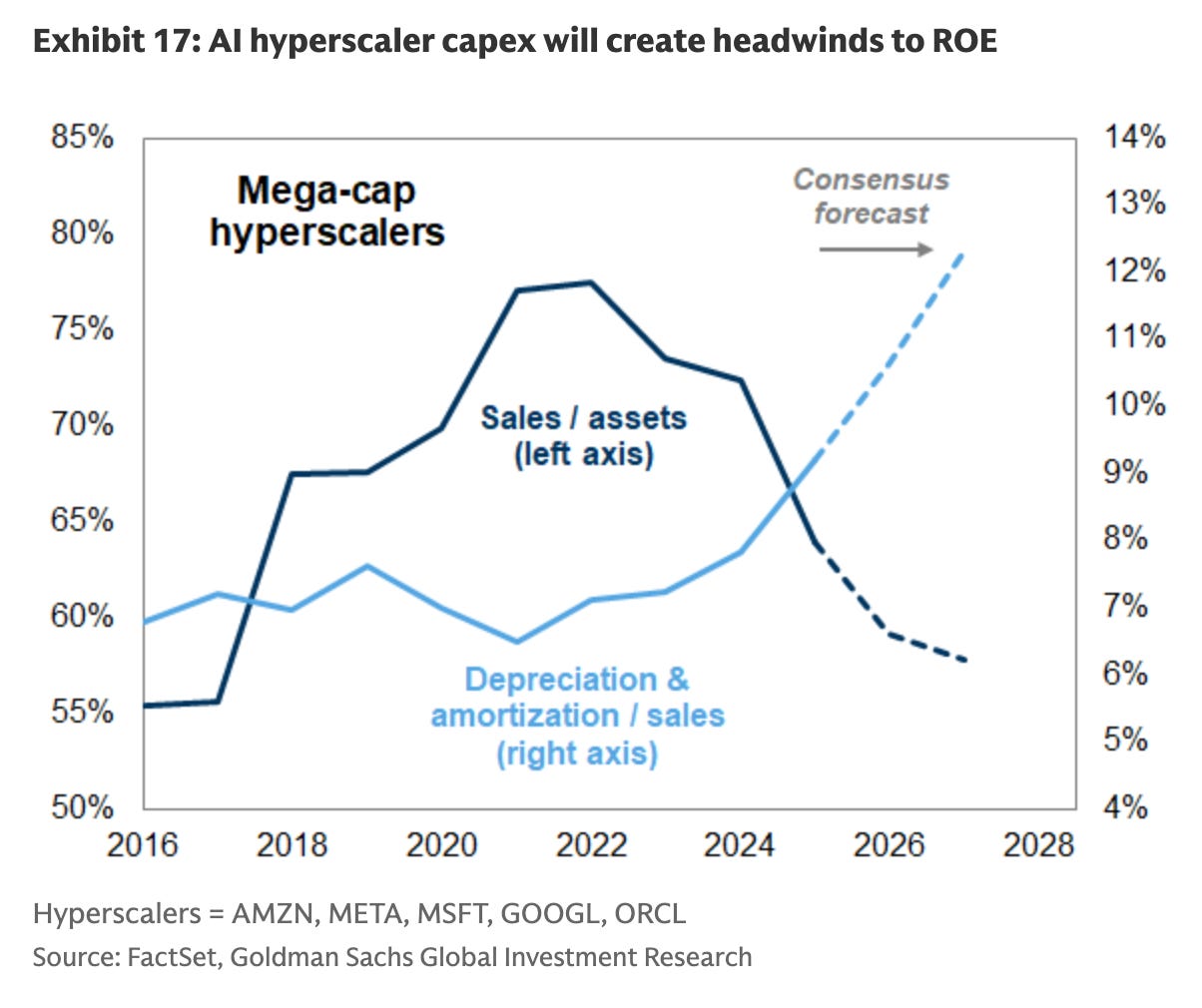

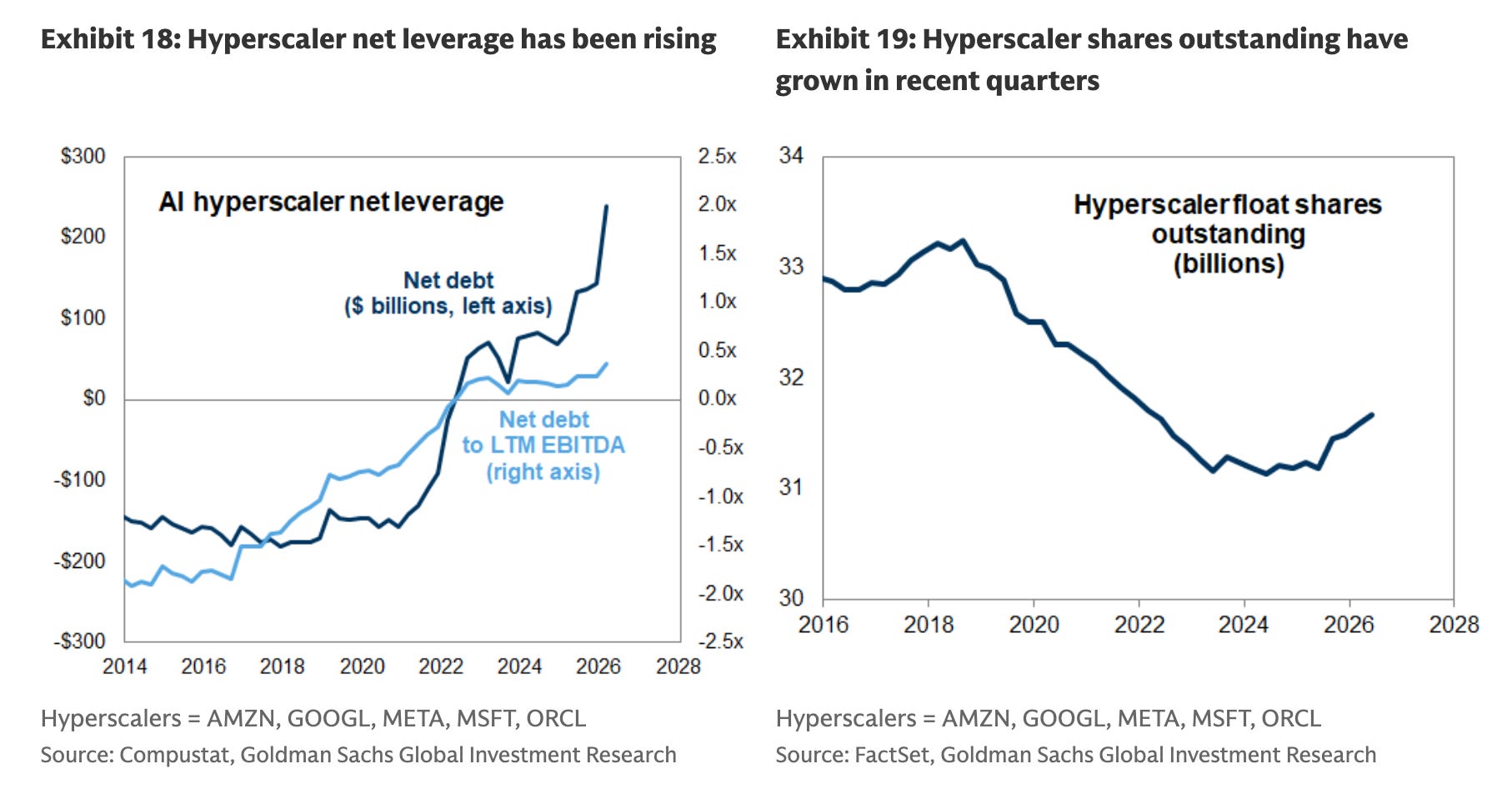

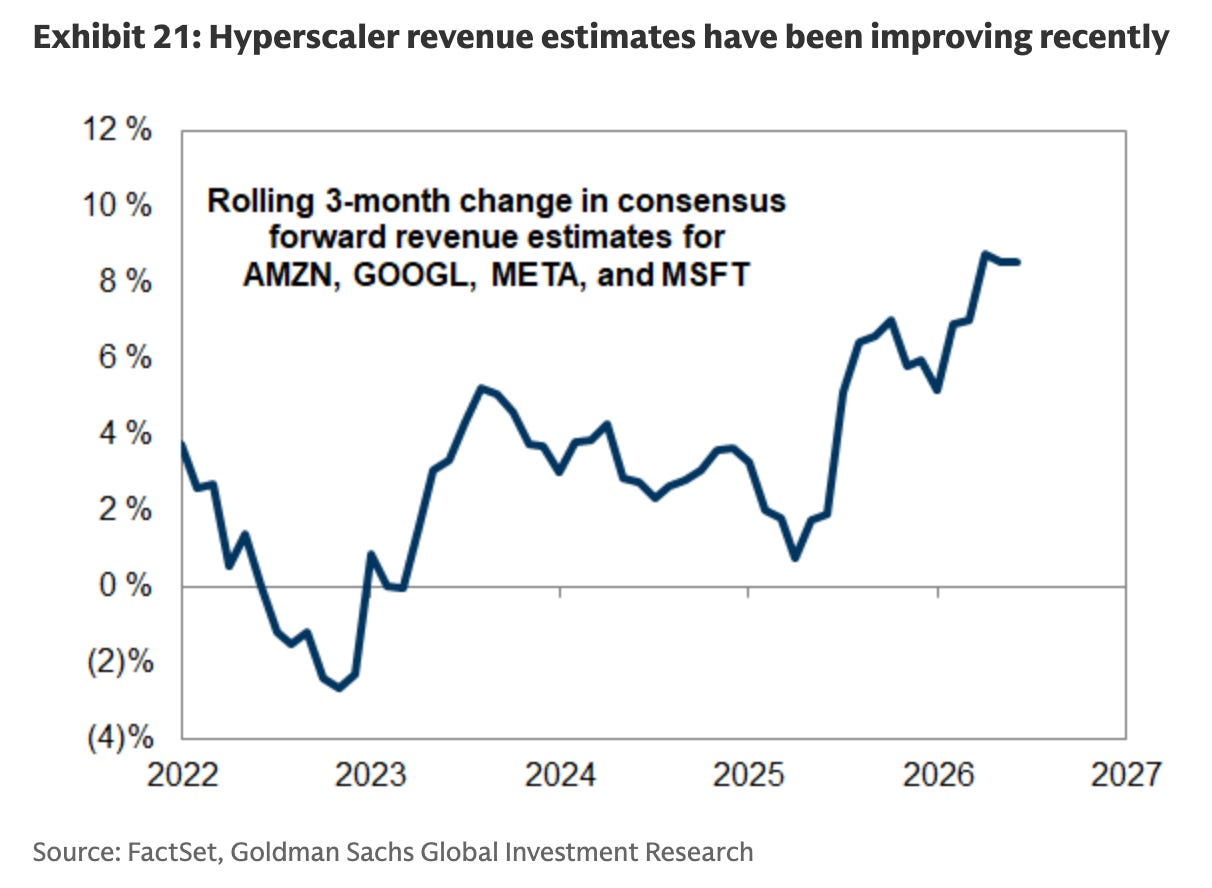

Бум капитальных расходов на ИИ поддержал прибыльность производителей полупроводников, однако в дальнейшем станет всё более заметным встречным фактором для ROE крупнейших технологических компаний. Гиперскейлеры стали более капиталоёмкими, а оборачиваемость активов (sales/asset turnover) снижается с начала ИИ-бума. В ближайшие годы рост амортизационных расходов частично нивелирует положительный эффект для ROE S&P 500, который ранее обеспечивался повышенной прибыльностью полупроводникового сектора. Дополнительное давление на ROE окажут и размещения акционерного капитала для финансирования инвестиций. Консенсус-прогноз предполагает, что в следующем году ROE семи крупнейших технологических компаний снизится в среднем на 700 базисных пунктов.

Главный вопрос, который меня мучает: что делает META в гиперскейлерах? Это комплимент?

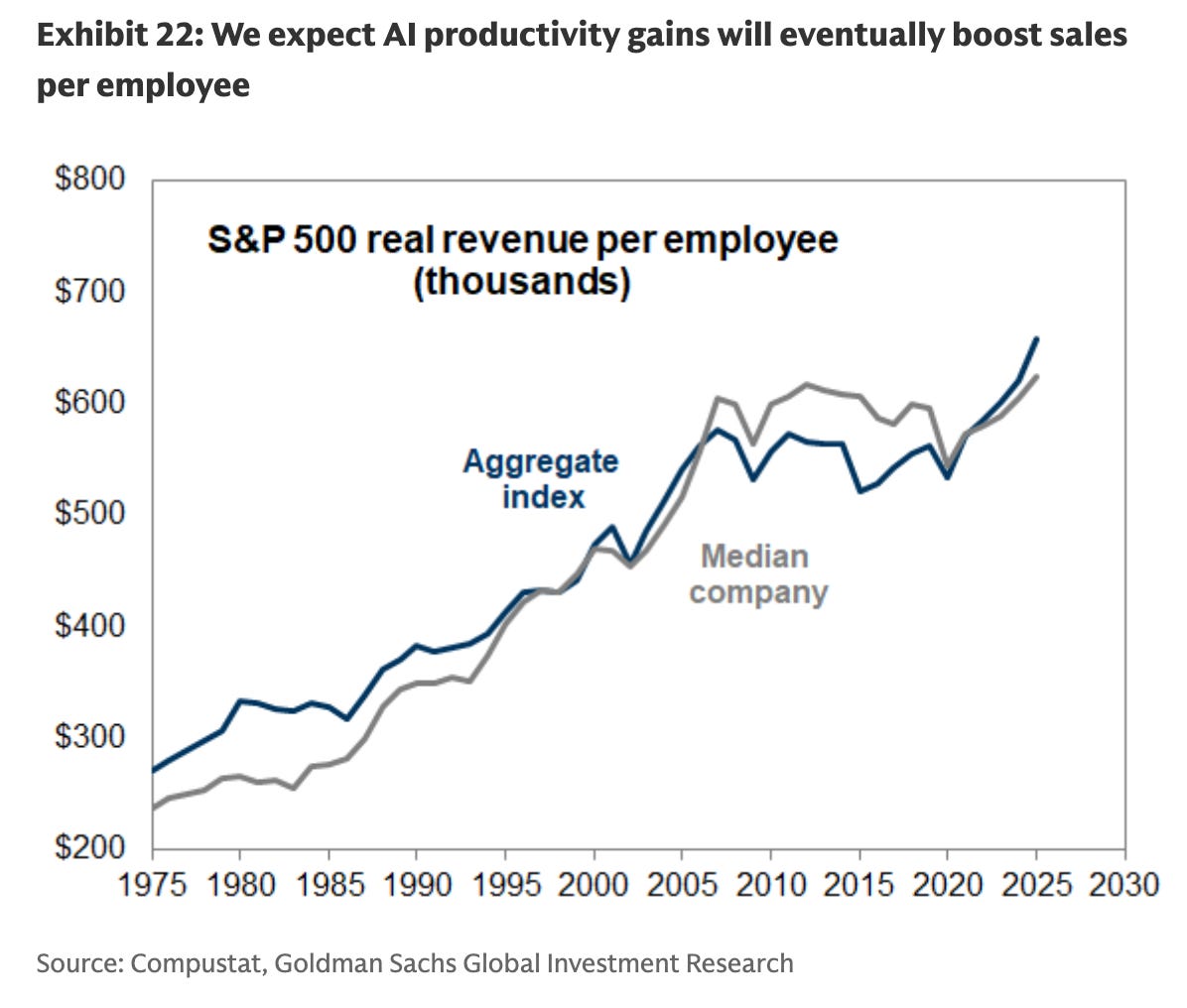

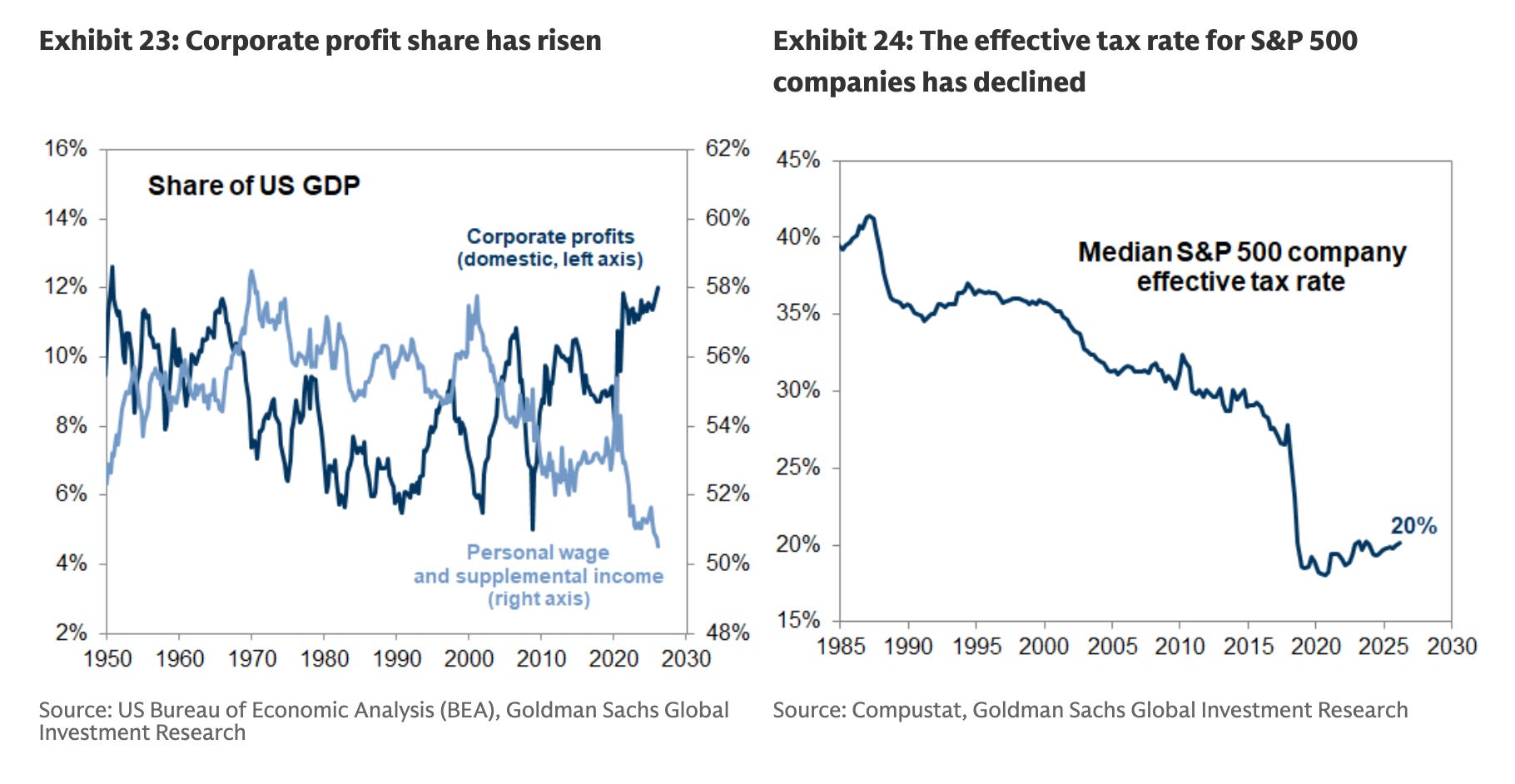

В то же время ИИ формирует ключевой долгосрочный позитивный сценарий для ROE как крупнейших технологических компаний, так и всего фондового рынка. Для гиперскейлеров итоговый эффект инвестиционного бума в ИИ будет зависеть от доходности вложенного капитала. Для остальной части рынка рост производительности благодаря ИИ со временем должен повысить ROE через улучшение оборачиваемости активов и, возможно, рост маржи прибыли. Однако доля экономического эффекта от ИИ, которая достанется корпорациям, будет зависеть от множества факторов, включая налоговую политику государства. Снижение эффективных налоговых ставок способствовало росту ROE S&P 500 на протяжении последних десятилетий, однако доля корпоративных прибылей в ВВП США уже находится на максимальном уровне с 1950 года.

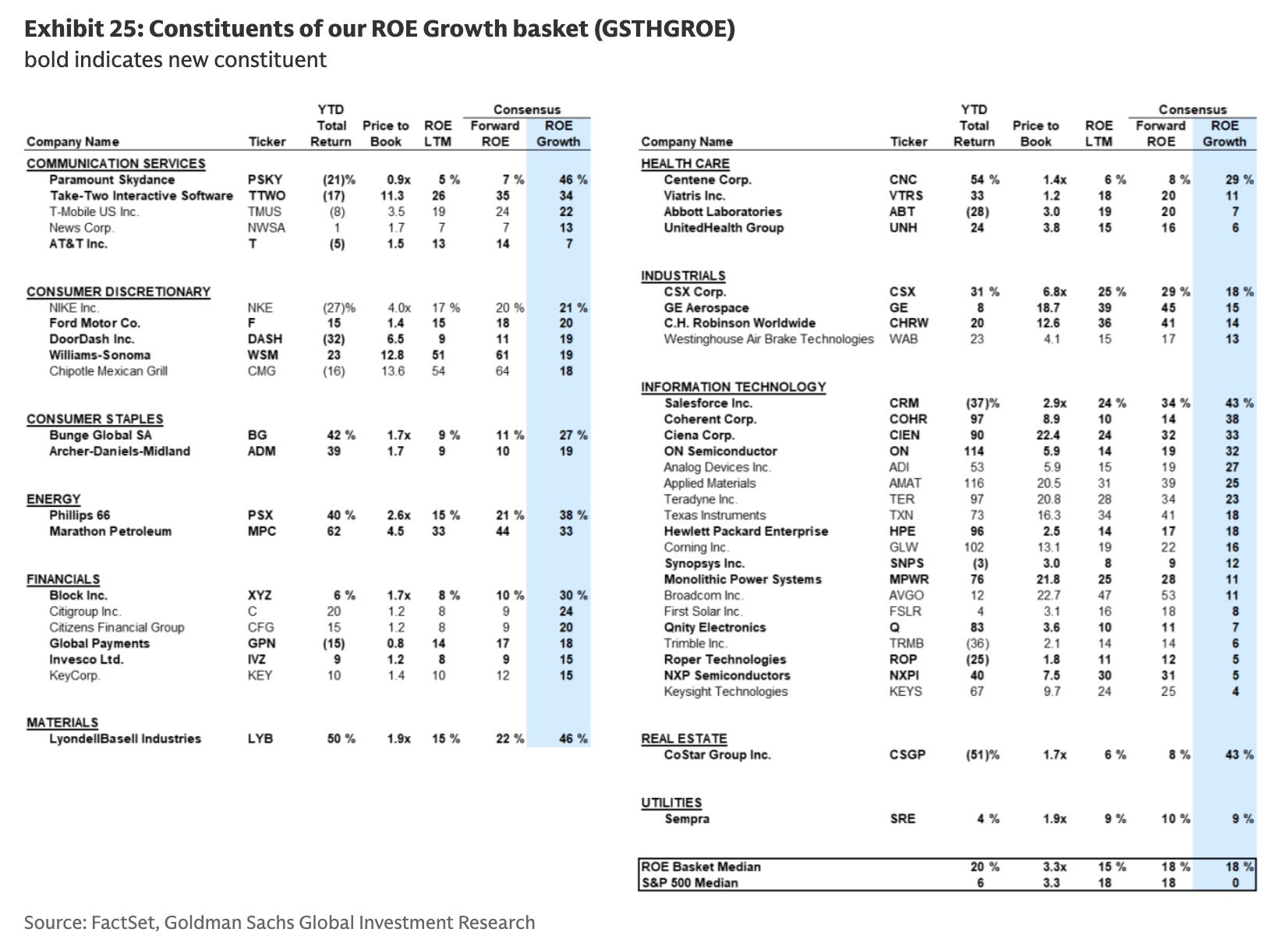

В этом отчёте мы проводим ребалансировку корзины ROE Growth (GSTHGROE), которая включает 50 акций с самым высоким консенсусным прогнозом роста ROE на ближайшие 12 месяцев.