US Weekly Kickstart (260515)

AI, Momentum, and the One Big Trade

В этом выпуске Бен с командой отвечают надоедливым клиентам, есть ли на рынке что-нибудь за пределами AI-трейда.

Сила AI-трейда подтолкнула S&P 500 к 14 новым историческим максимумам за последний месяц на фоне сужения рыночной ширины и резкого роста фактора Momentum. Индекс S&P 500 с начала года вырос на 10%, при этом технологический сектор обеспечил 85% всей доходности индекса, тогда как S&P 500 без технологий вырос лишь на 3%. Этот ралли также привело к росту нашего Momentum-фактора на 25% за последние три месяца — одному из самых резких ускорений в истории.

Поскольку AI и Momentum движутся синхронно и определяют направление S&P 500, многие инвесторы выражают мнение, что сегодняшний рынок акций — это «одна большая сделка», а не «рынок отдельных акций».

Похожие резкие ралли Momentum в прошлом обычно приводили к краткосрочному продолжению роста Momentum, но к ослаблению рынка акций в среднесрочной перспективе. С 1980 года, после 11 аналогичных эпизодов, Momentum, как правило, продолжал рост ещё около месяца, прежде чем достигал пика и разворачивался вниз. Для S&P 500 такие резкие всплески Momentum при нахождении рынка около максимумов обычно предшествовали слабой динамике в последующие несколько месяцев. К таким эпизодам относятся середина 1998 года, конец 1999-го, середина 2015-го и конец 2021-го. Сейчас мы считаем, что макроэкономическая среда и перспективы AI будут определять траекторию как Momentum, так и широкого рынка.

Значительная часть недавнего импульса на рынке акций соответствует росту краткосрочных прогнозов по прибыли. Консенсусные bottom-up оценки EPS для S&P 500 на 2026 и 2027 годы с начала года выросли на 8% каждая. Внутри индекса основной вклад в пересмотр прогнозов в сторону повышения внесли ожидания роста инвестиций в AI-инфраструктуру (capex) и более высоких цен на энергию. Без учета компаний AI-инфраструктуры и энергетического сектора оценки EPS на 2027 год остаются без изменений с начала года.

Однако широта пересмотра прогнозов прибыли за последний месяц была положительной во всех секторах S&P 500. Сектора и акции с наиболее сильными пересмотрами прибыли, как правило, показывали лучшую динамику.

Недавние обсуждения с портфельными управляющими в основном сосредоточены на сложности поиска инвестиционных идей в текущем рынке, которые не были бы привязаны к взгляду на AI. Мы считаем, что инвесторам следует продолжать фокусироваться на акциях с фундаментальной поддержкой в виде роста прибыли и пересмотров прогнозов — независимо от того, обусловлены ли эти прибыли AI или другими факторами.

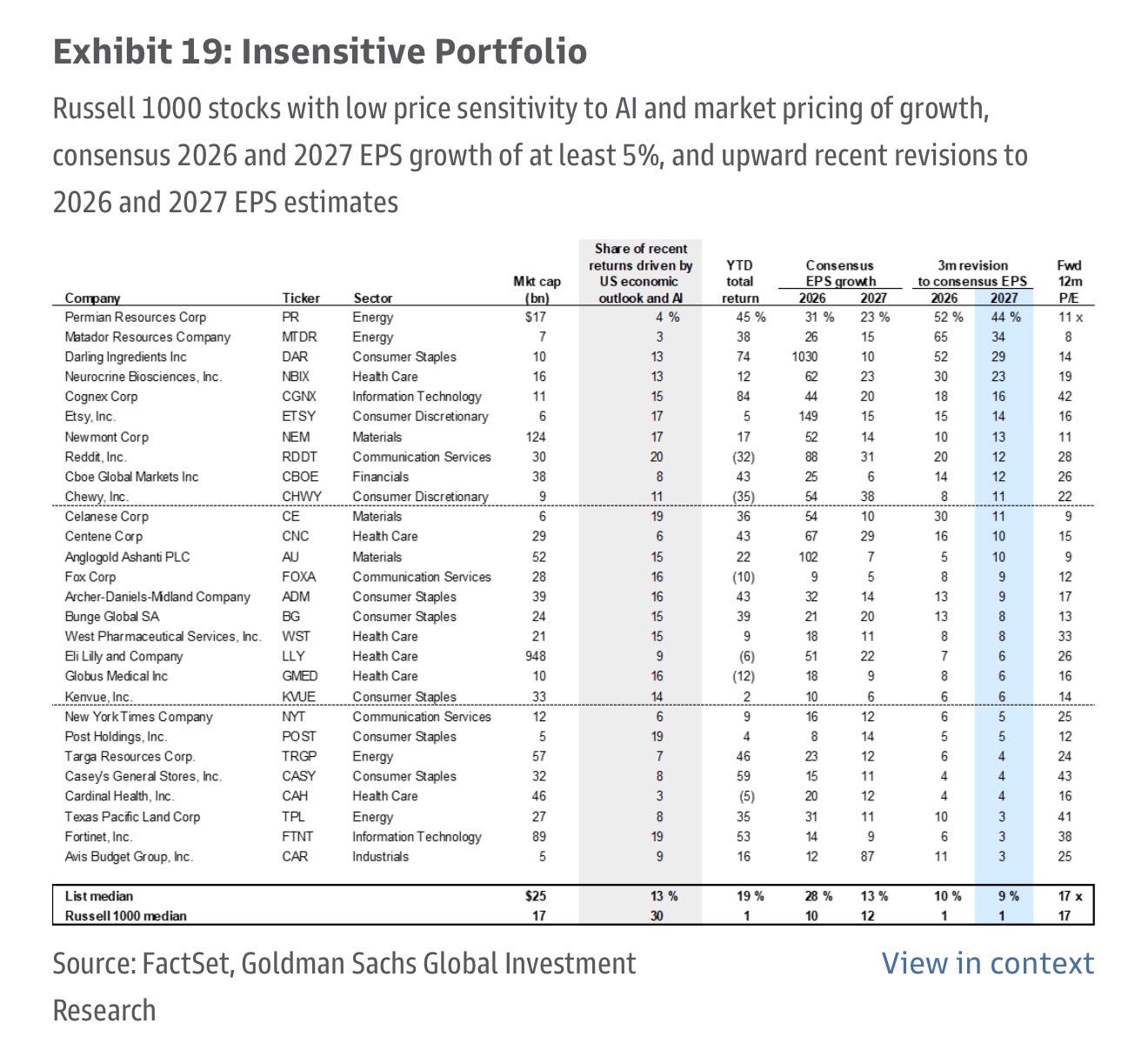

На уровне секторов Consumer Staples выглядит как группа с наименьшей экспозицией к AI и Momentum. На уровне отдельных акций мы выделяем «Insensitive Portfolio» — набор компаний с положительными недавними пересмотрами EPS и минимальной чувствительностью (в обе стороны) к AI-трейду и к рыночной оценке экономического роста:

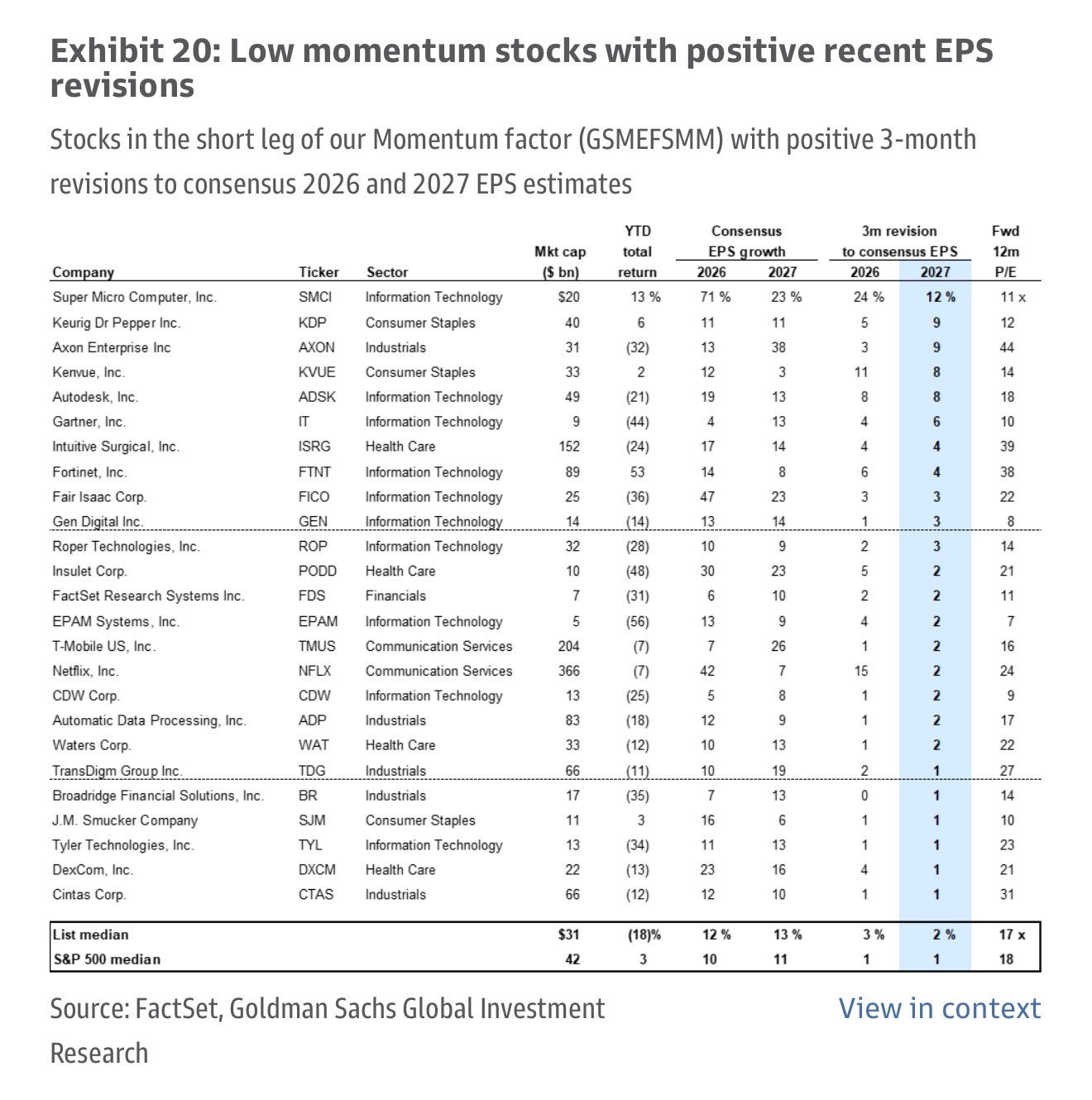

История также показывает, что один из способов защиты от разворота Momentum для инвесторов, вовлечённых в AI-трейд — держать часть низкомоментумных акций. Исследование самых резких разворотов Momentum за последние 100 лет показывает, что предыдущие аутсайдеры (низкий Momentum) не только опережали рынок при обвале Momentum, но и росли в абсолютном выражении. 25 текущих акций с низким Momentum и положительными недавними пересмотрами прибыли: