US Weekly Kickstart (260508)

2026-05-08

Это одна из самых «капитанских» заметок, в которой абсолютно нечего комментровать. Лучше посмотреть графики.

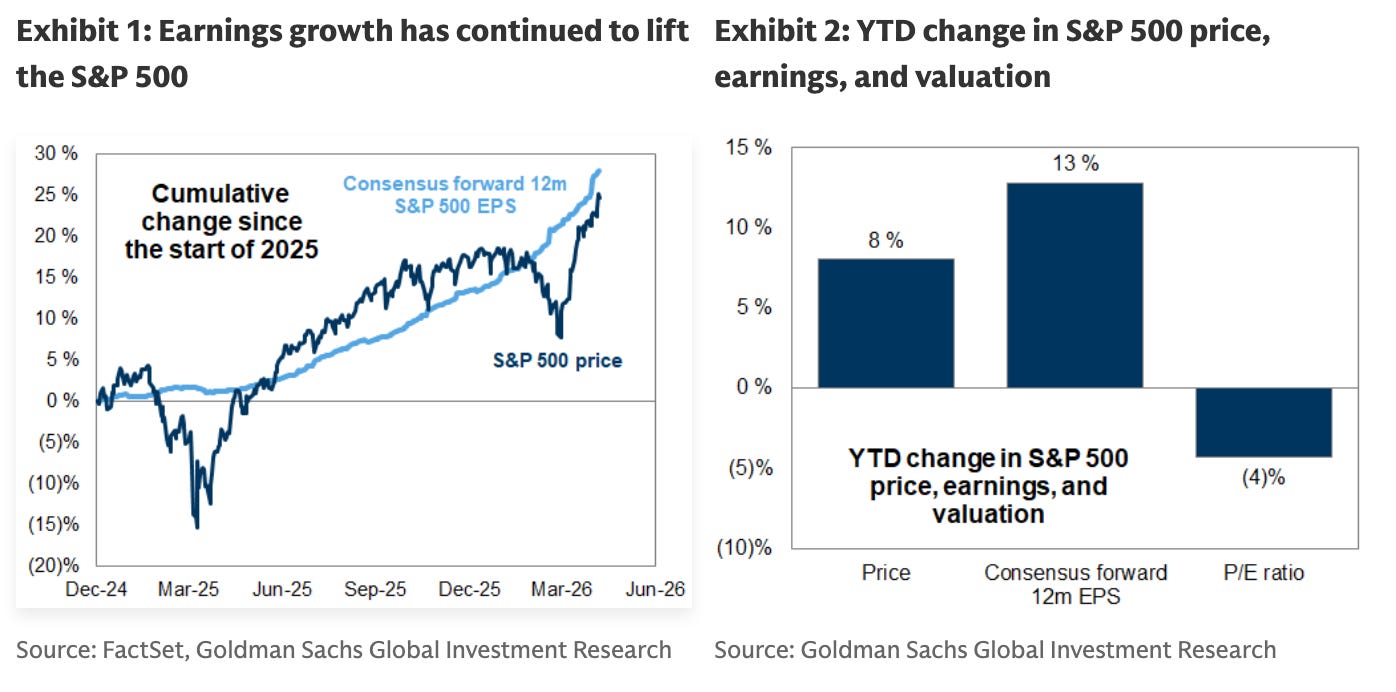

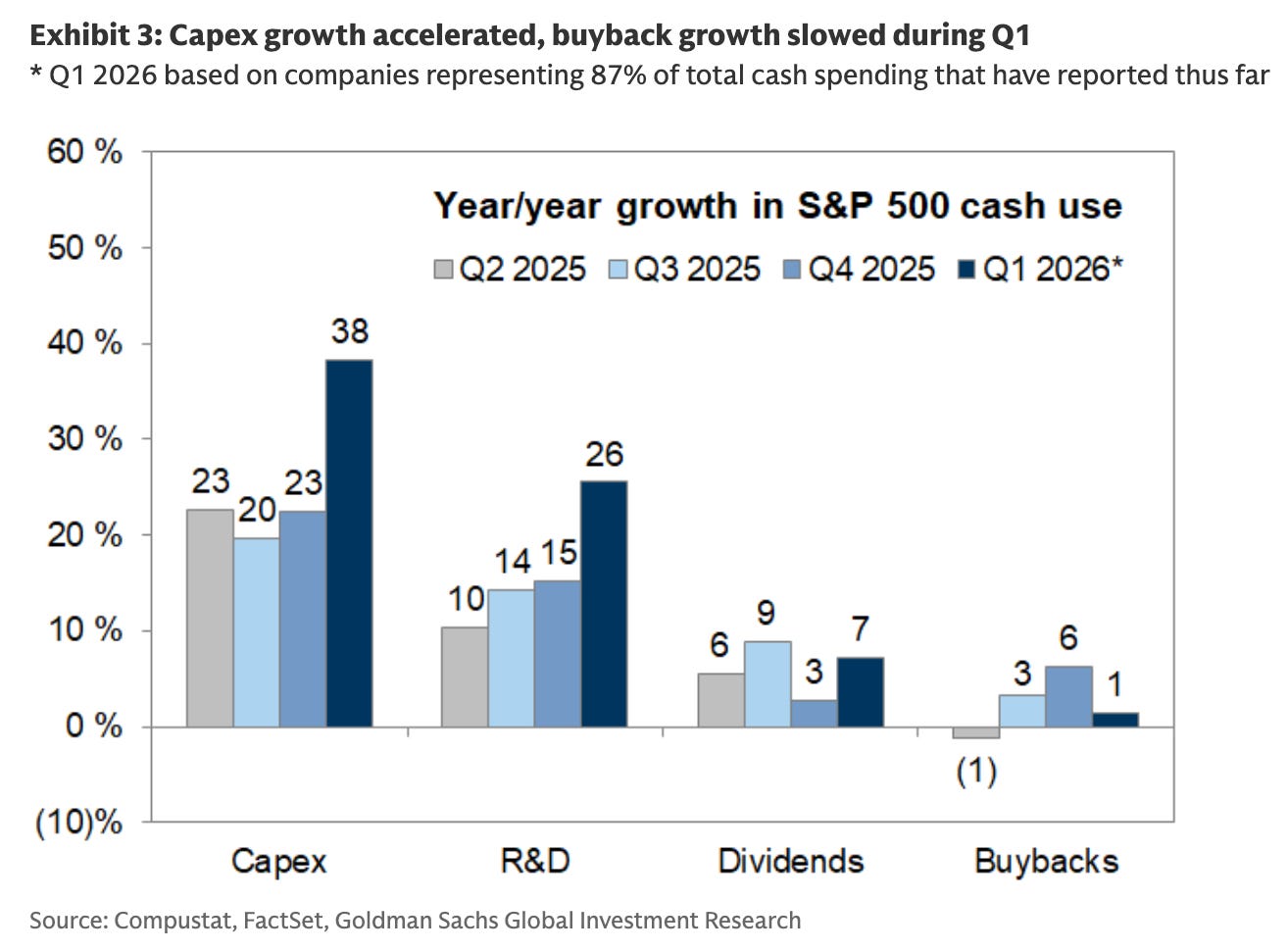

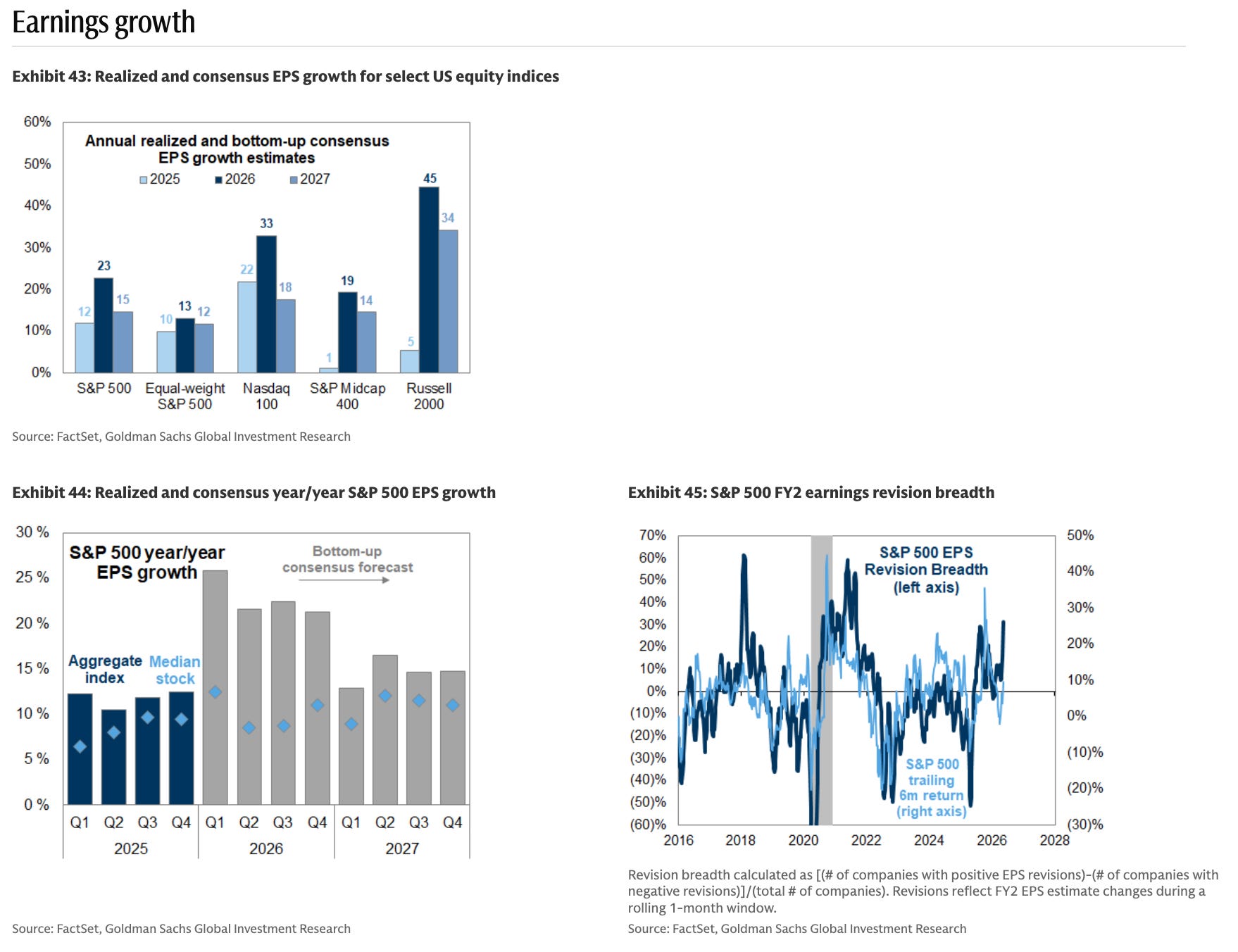

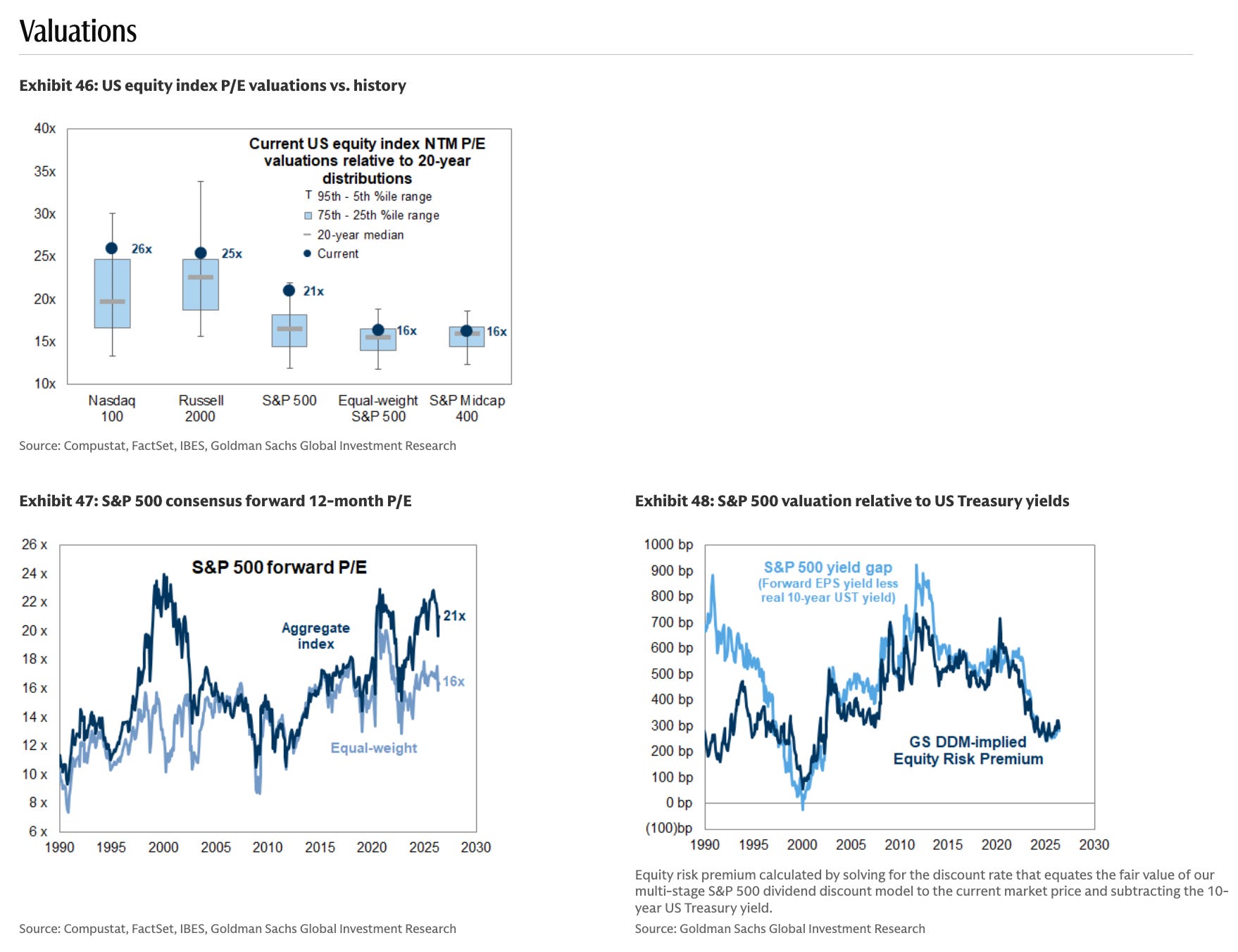

Позитивные пересмотры прибыли продолжают подталкивать индекс S&P 500 к новым историческим максимумам. Результаты за первый квартал были сильными: рост прибыли на акцию (EPS) по S&P 500 в годовом выражении составляет около +17% (без учёта разовых факторов). Индекс вырос примерно на +8% с начала года, на фоне роста прогнозов EPS на горизонте 12 месяцев на +13% и снижения коэффициента P/E на -4%.

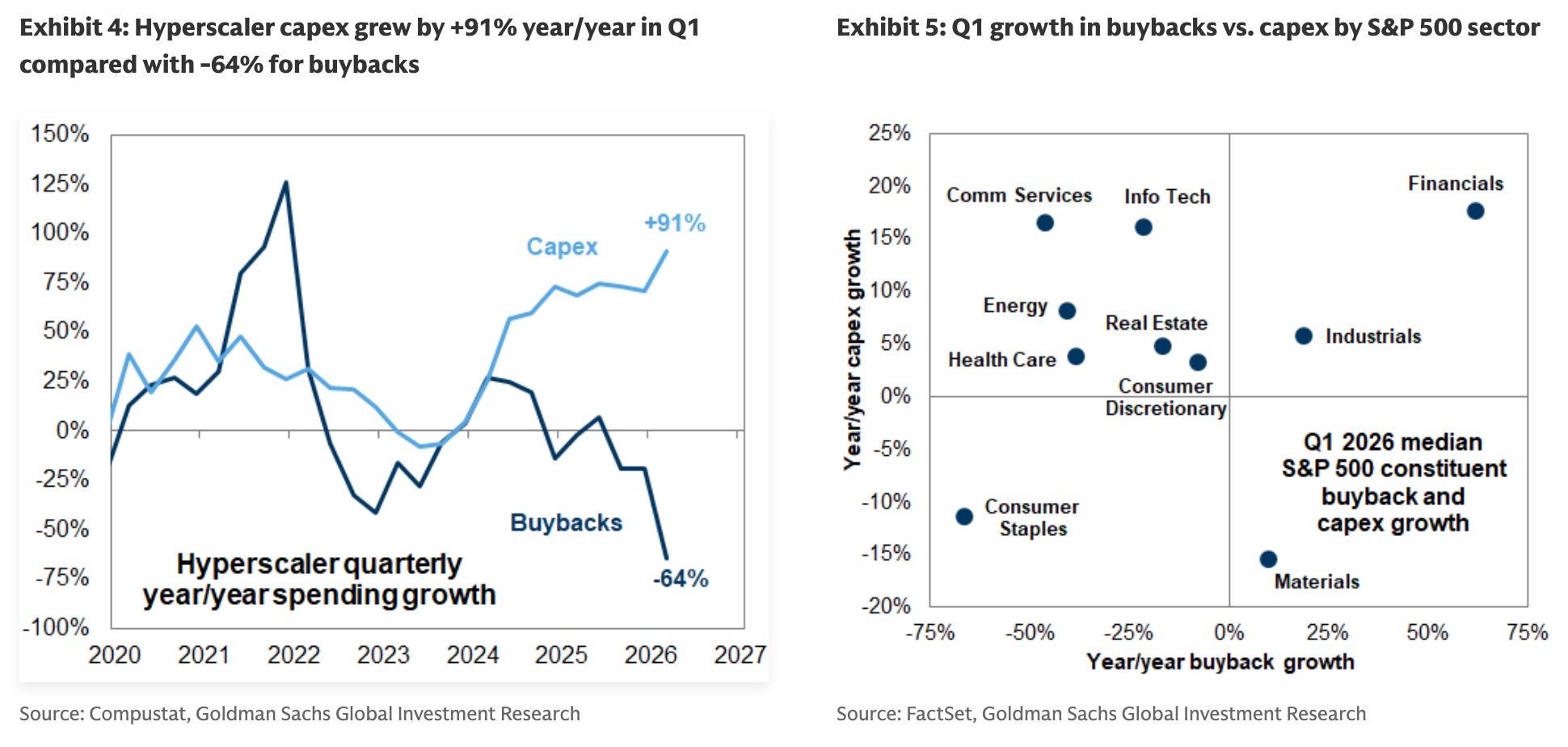

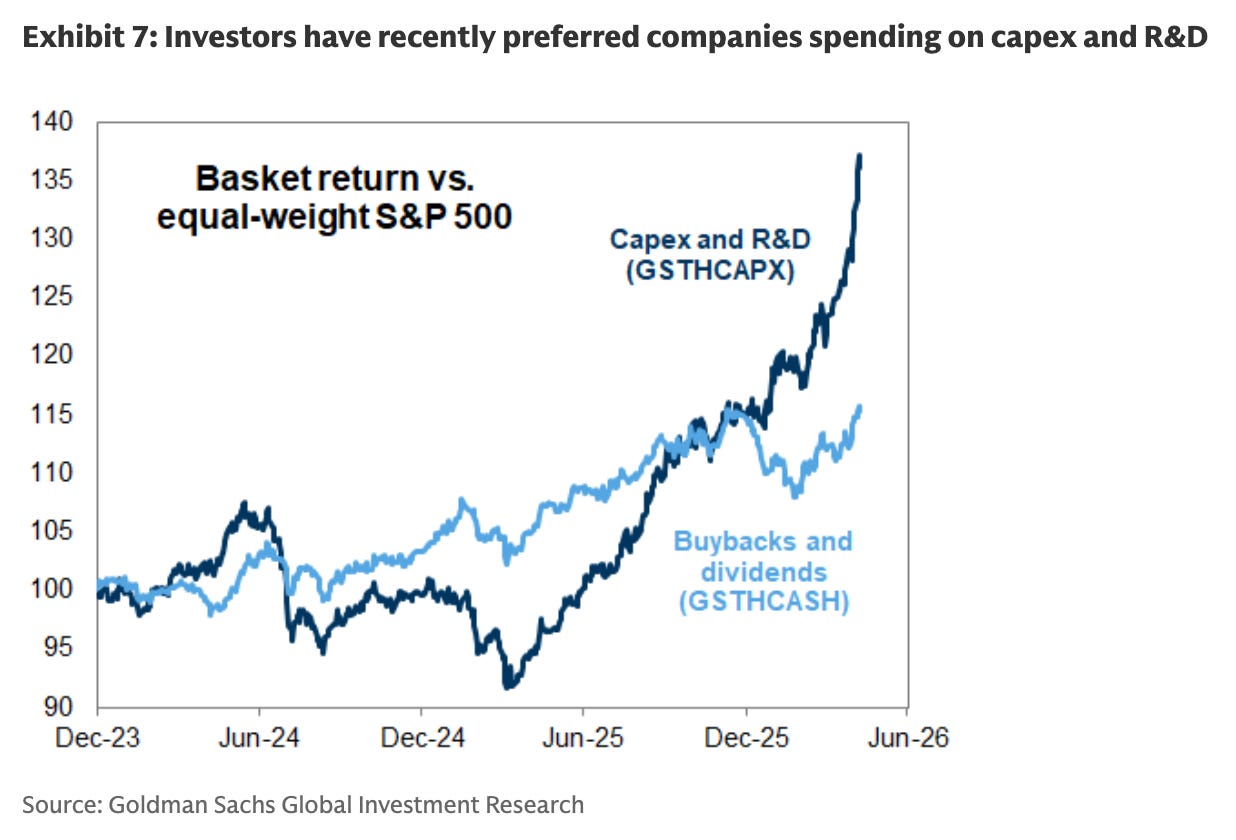

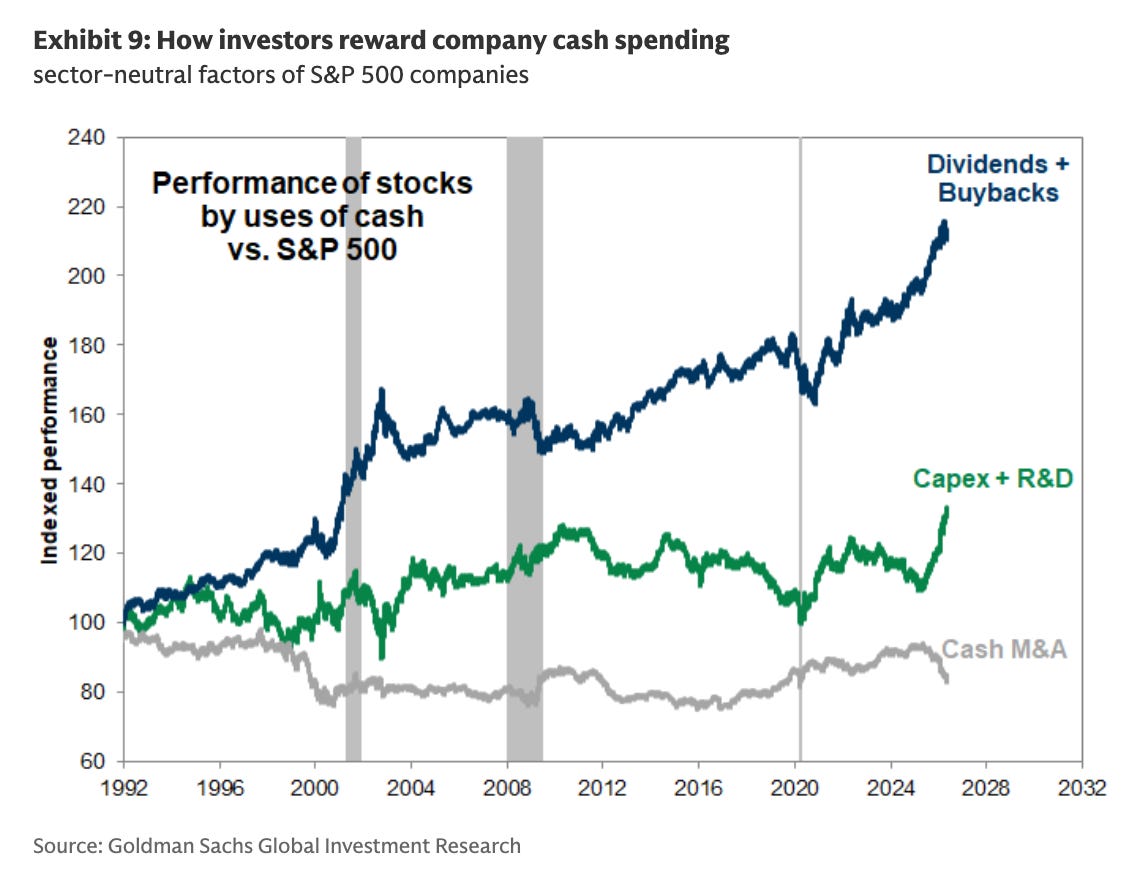

Помимо сильной динамики прибыли, сезон отчётности за первый квартал демонстрирует продолжающийся сдвиг в приоритетах корпоративных расходов от обратных выкупов акций в сторону капитальных инвестиций (capex). Компании S&P 500 показали рост capex в годовом выражении на +38% в первом квартале 2026 года против всего +1% по обратным выкупам. Обновлённые прогнозы по денежным расходам указывают на продолжение этой тенденции: ожидается рост capex в 2026 году на +33% до $2 трлн, тогда как выкупы акций вырастут лишь на +3% до $1 трлн. Основной драйвер этой ротации — hyperscalers в сегменте ИИ, которые, как ожидается, потратят $755 млрд на capex в 2026 году, хотя аналогичная тенденция наблюдается и в большинстве других секторов.

Ага.

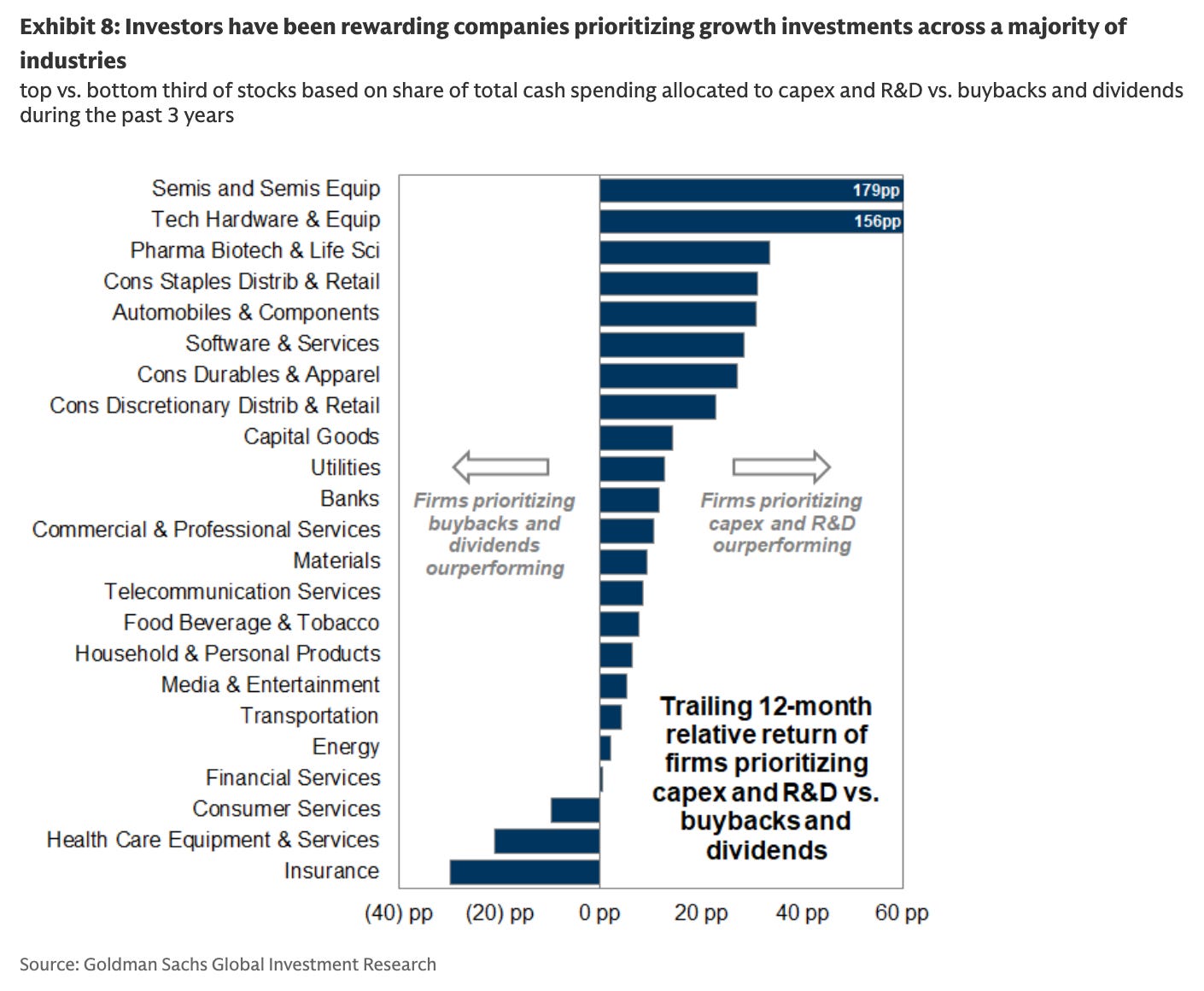

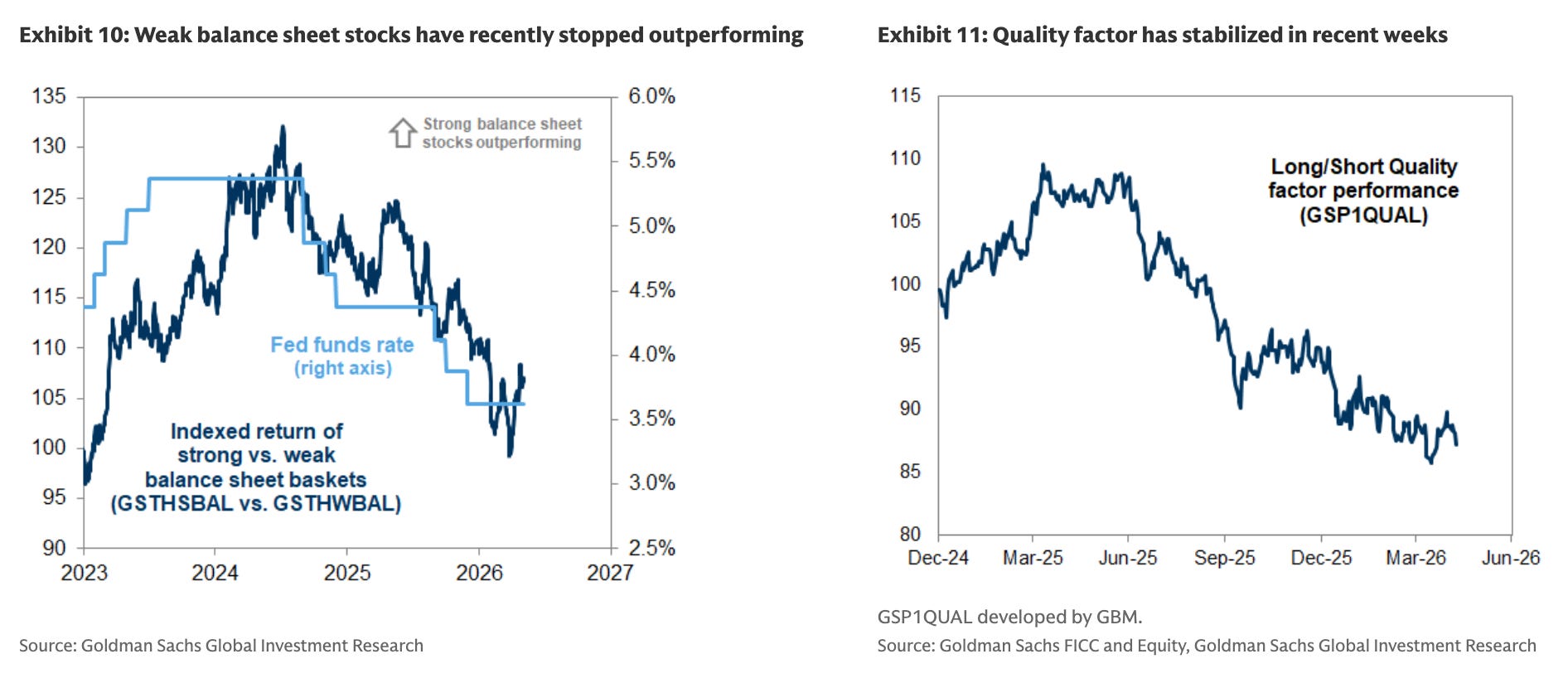

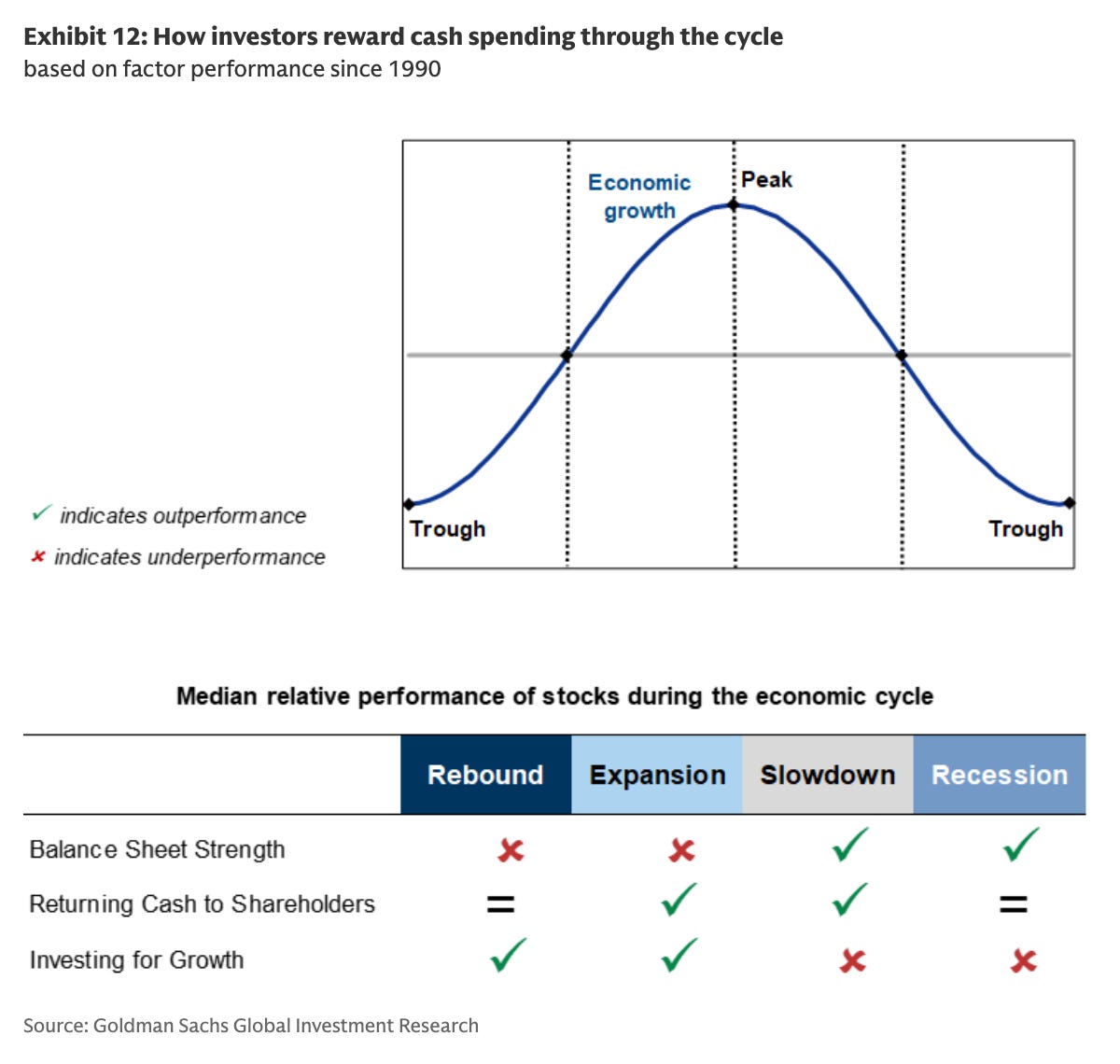

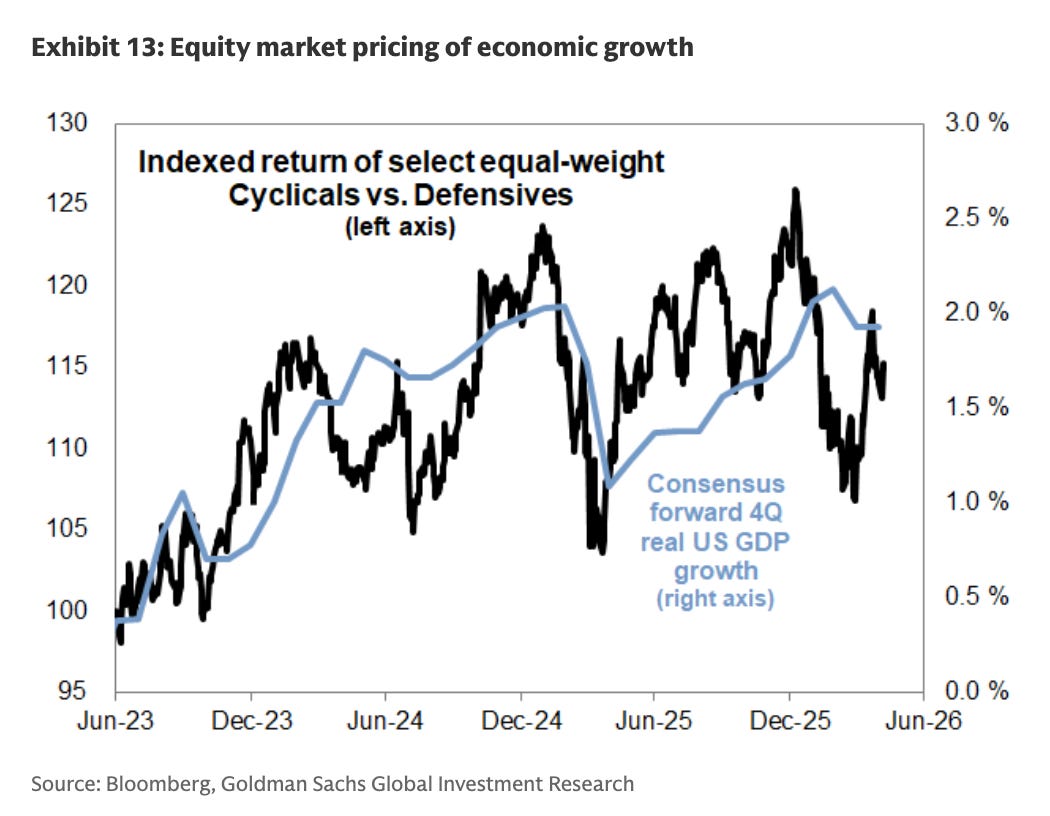

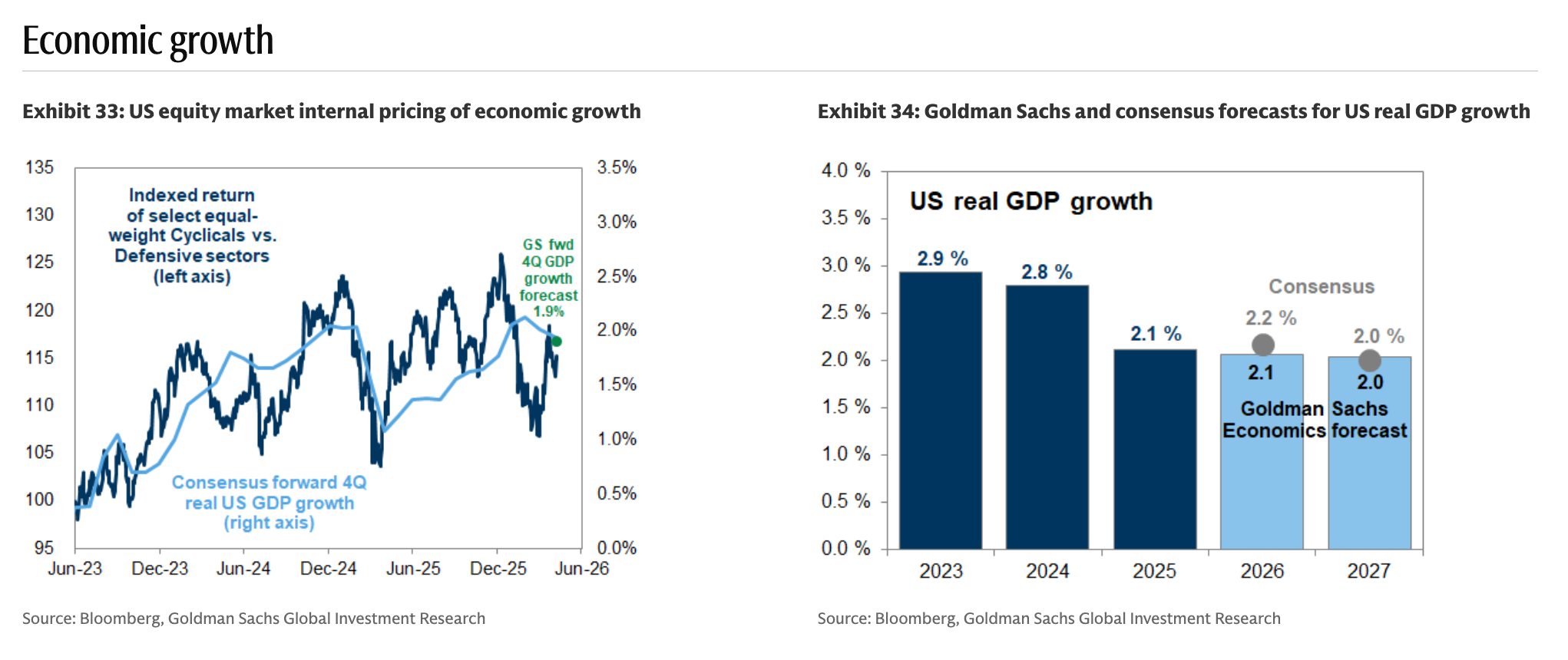

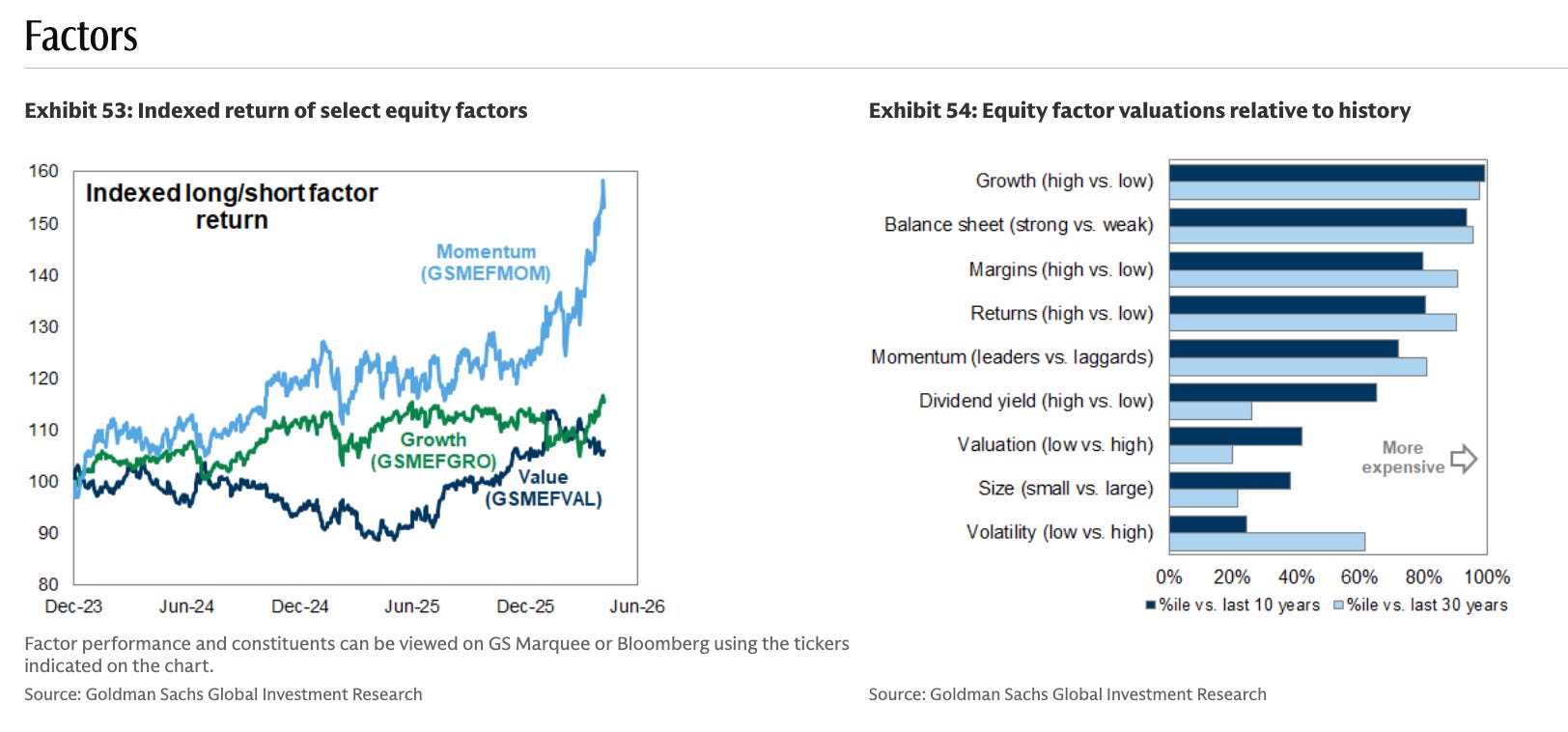

Инвесторы в последнее время стали вознаграждать компании, инвестирующие в рост, в большей степени, чем компании, возвращающие капитал акционерам. Также, по-видимому, завершилась ротация в сторону компаний со слабыми балансами. Предпочтение инвестициям в рост наблюдается в разных отраслях, но наиболее выражено в ИИ-сегменте. Одновременно влияние войны на перспективы экономического роста и политику ФРС остановило ротацию рынка акций в сторону «качества», которая была характерна для значительной части 2025 года. Макроэкономическая среда обычно играет ключевую роль в том, как инвесторы оценивают приоритеты корпоративного распределения капитала.

Ожидается, что инвесторы продолжат вознаграждать компании, инвестирующие в структурные (secular) возможности роста. Однако геополитические и ИИ-факторы будут определять, как инвесторы оценивают потенциальную доходность текущих инвестиционных программ и, соответственно, готовность вознаграждать такие расходы.

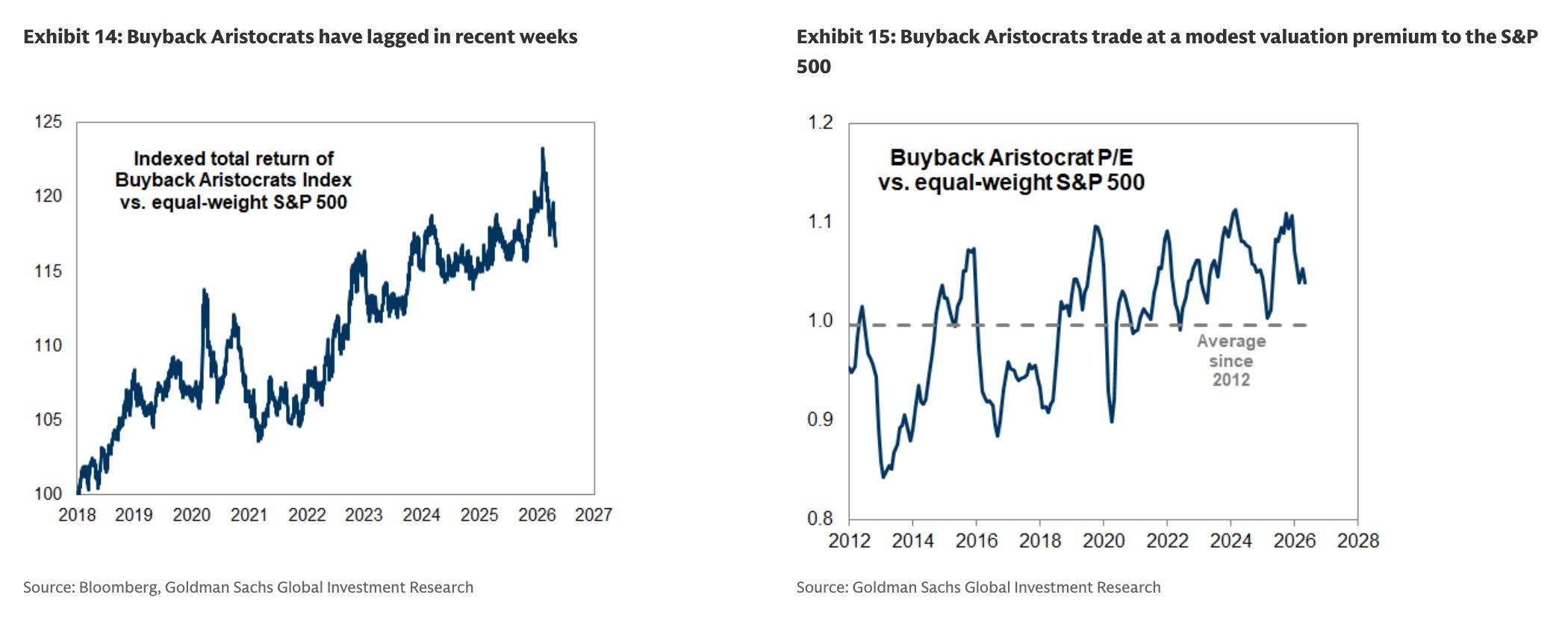

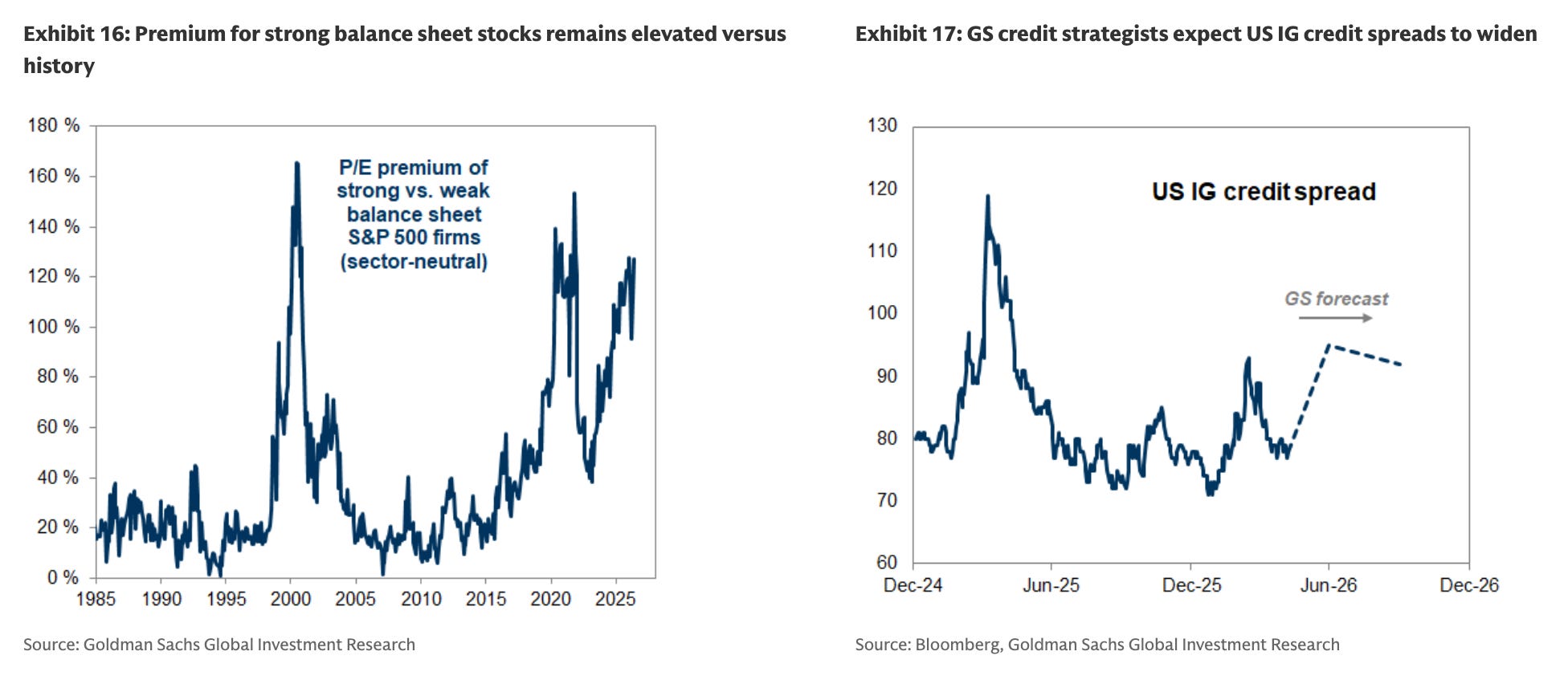

Также ожидается, что инвесторы продолжат присваивать премиальные оценки компаниям, возвращающим капитал акционерам, а также компаниям с сильными и защищёнными балансами. Слабая динамика роста обратных выкупов должна поддерживать дефицитную премию для таких компаний, которые исторически демонстрируют долгосрочное превосходство по доходности. Рост стоимости долга будет поддерживать сохранение премии к оценке для компаний с сильными балансами.