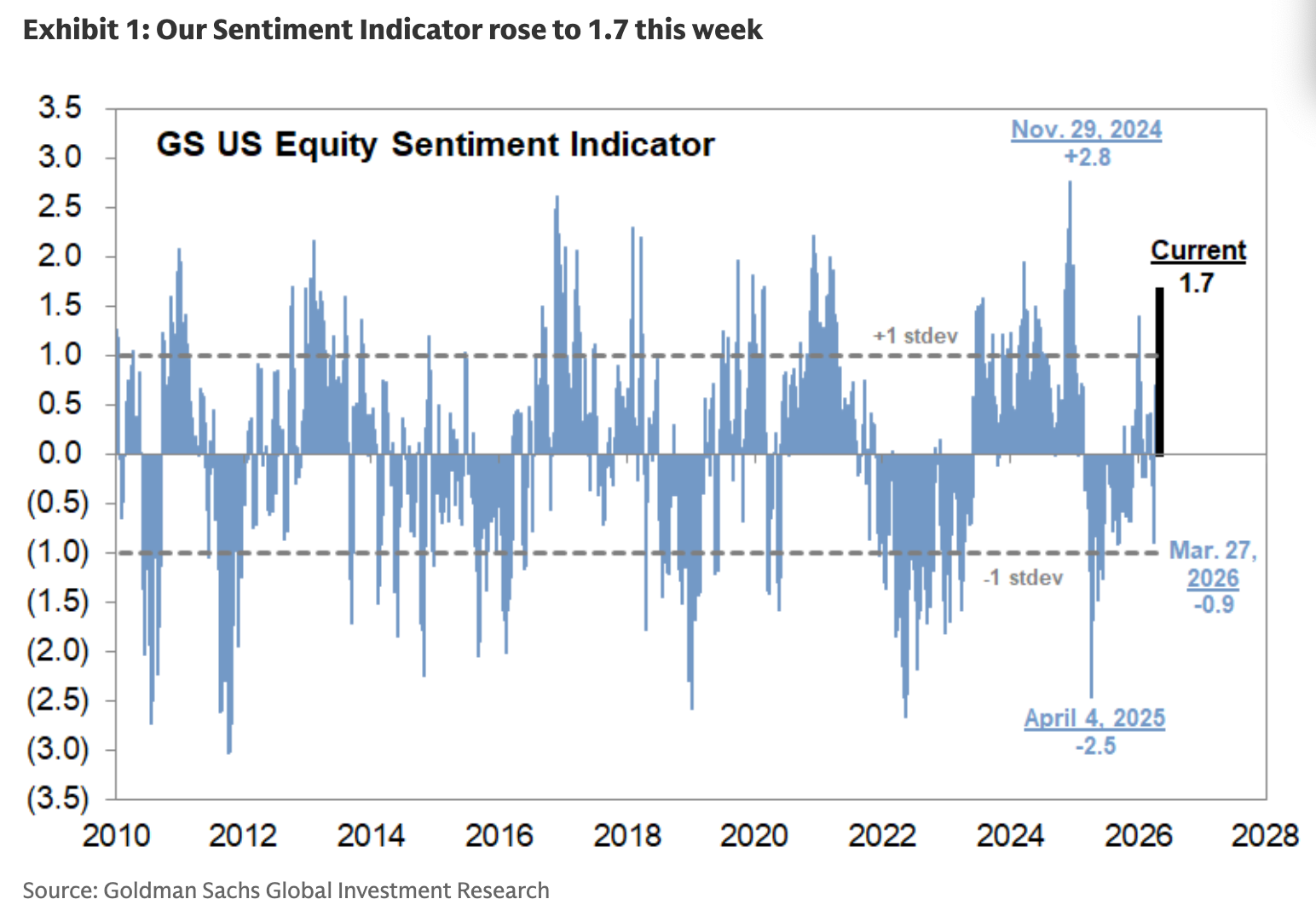

Индикатор настроений инвесторов в американских акциях от Goldman Sachs вырос до 1,7, что отражает перегруженность позиций в equities. Исторически этот индикатор лучше работает на низких значениях, но текущие уровни обычно ассоциируются с доходностью S&P 500 ниже средней на горизонте 2–8 недель.

Да, вы уже писали об этом полторы недели назад.

При уже отчитавшихся 63% компаний картина за 1кв26 ретроспективно выглядит очень сильной. Совокупный рост EPS на уровне 25% искажён разовыми факторами; без них динамика ближе к 16%. Частота недостижения консенсус-прогнозов по прибыли — минимальная за 25 лет (за исключением периода постковидного восстановления). При этом реакция рынка на превышение ожиданий по прибыли остаётся сдержанной, а значительная часть потребительского сектора ещё не раскрылась.

Комментарий про реакцию рынка — это про крупные компании, в отношении которых действует иная логика, чем в учебниках по анализу финансовой отчётности. Пенять на это — мягко говоря, странно. И они сильно влияют на средний показатель по больнице.

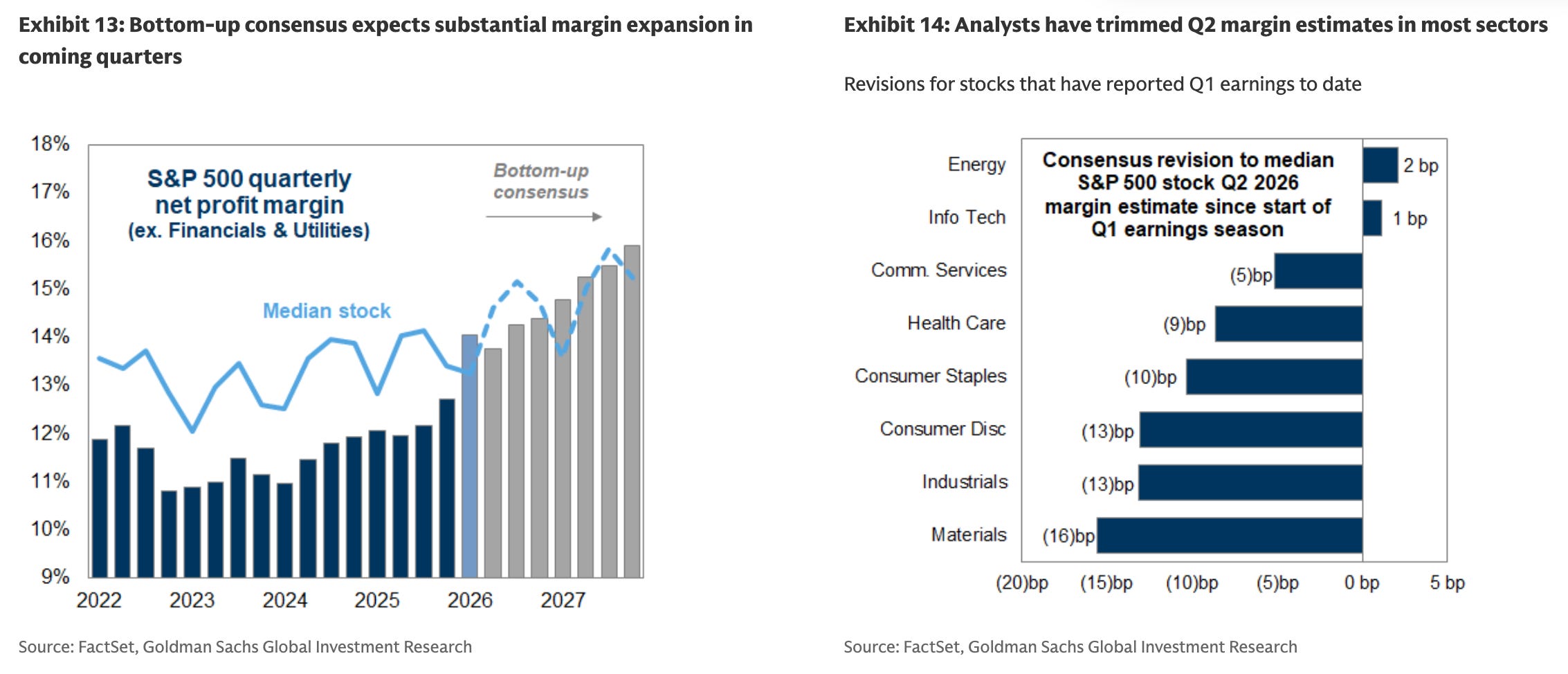

Несмотря на высокие цены на энергию и геополитическую неопределённость, корпоративные прогнозы и пересмотры оценок аналитиков в целом остаются устойчивыми. С начала сезона отчётности оценки EPS по S&P 500 на оставшуюся часть 2026 года повышены примерно на 1%: апгрейды в энергетике и технологиях компенсируют понижения в потребительском секторе и материалах.

Ну да, ну да.

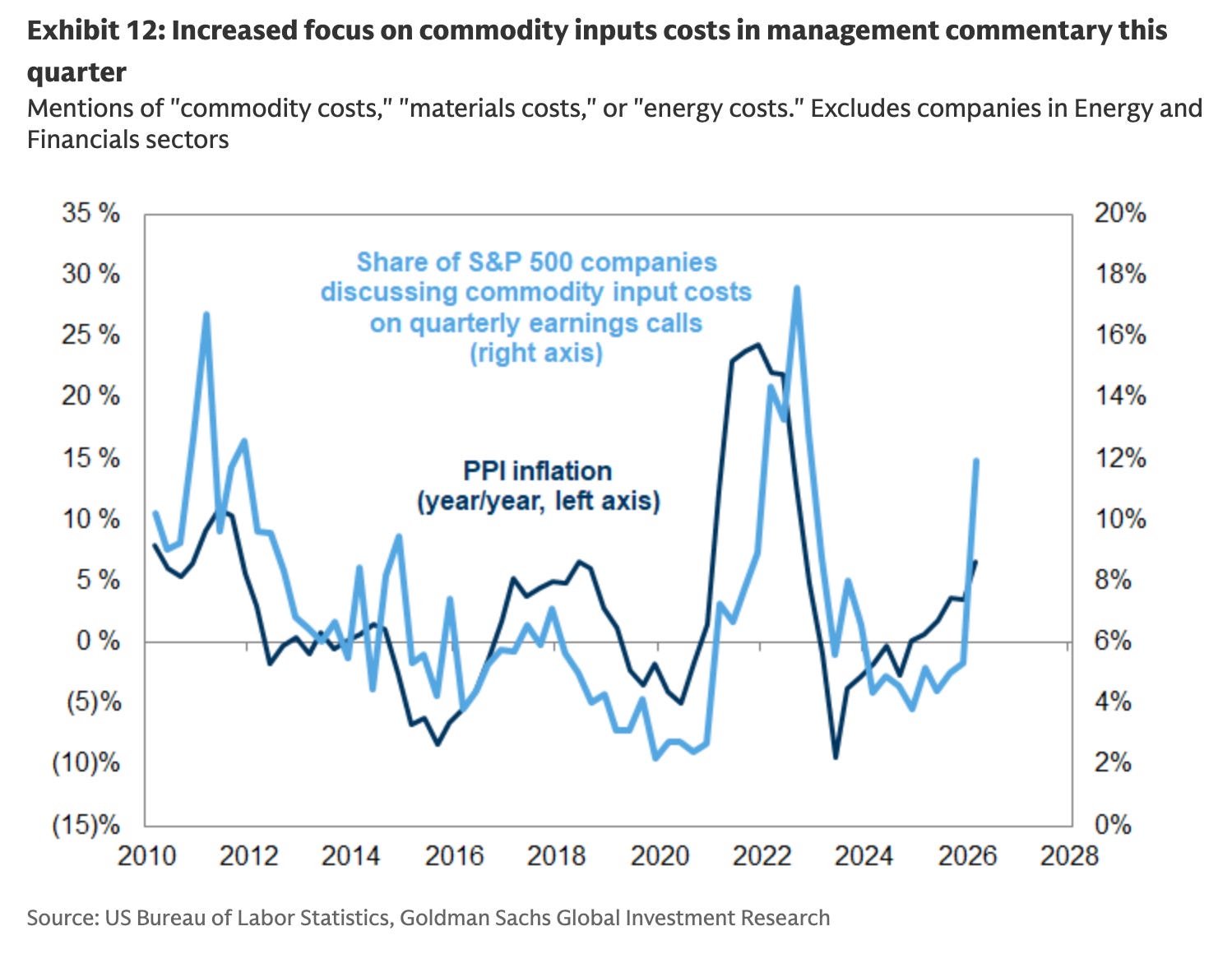

Комментарии менеджмента и динамика консенсуса по марже уже отражают давление со стороны сырьевых затрат. Оценки маржинальности по большинству секторов снижены, однако по индексу в целом по-прежнему закладывается расширение более чем на 120 б.п. в текущем году. Вероятно, эти оценки будут дополнительно пересматриваться вниз.

Вероятно.

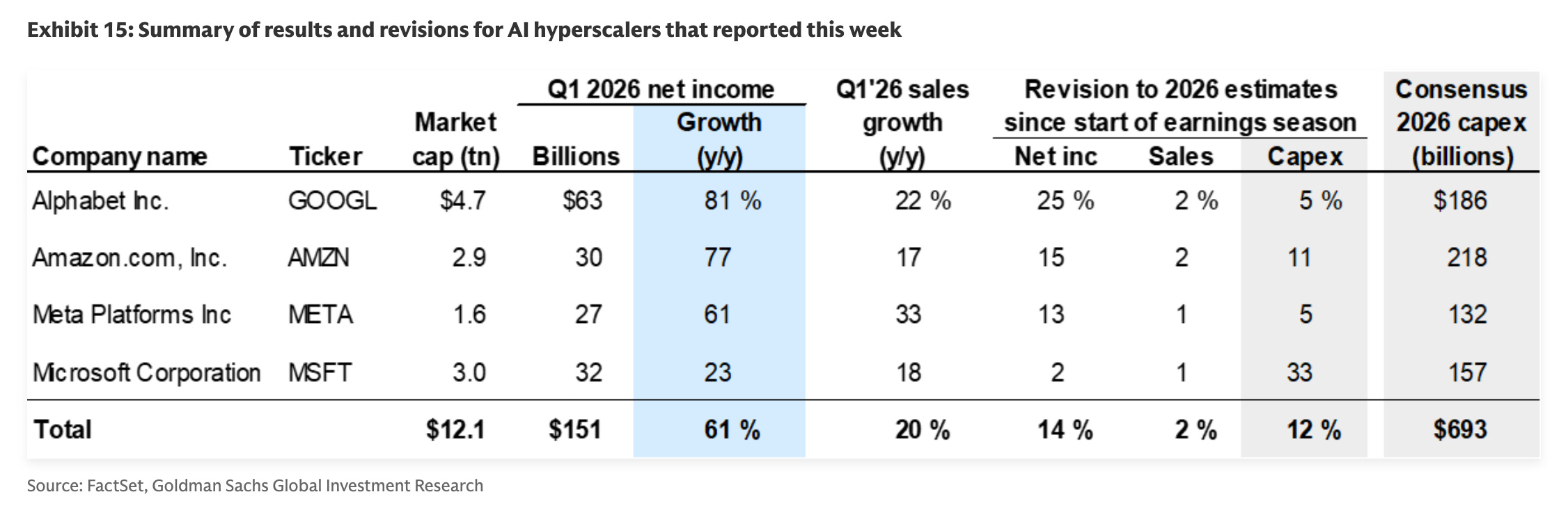

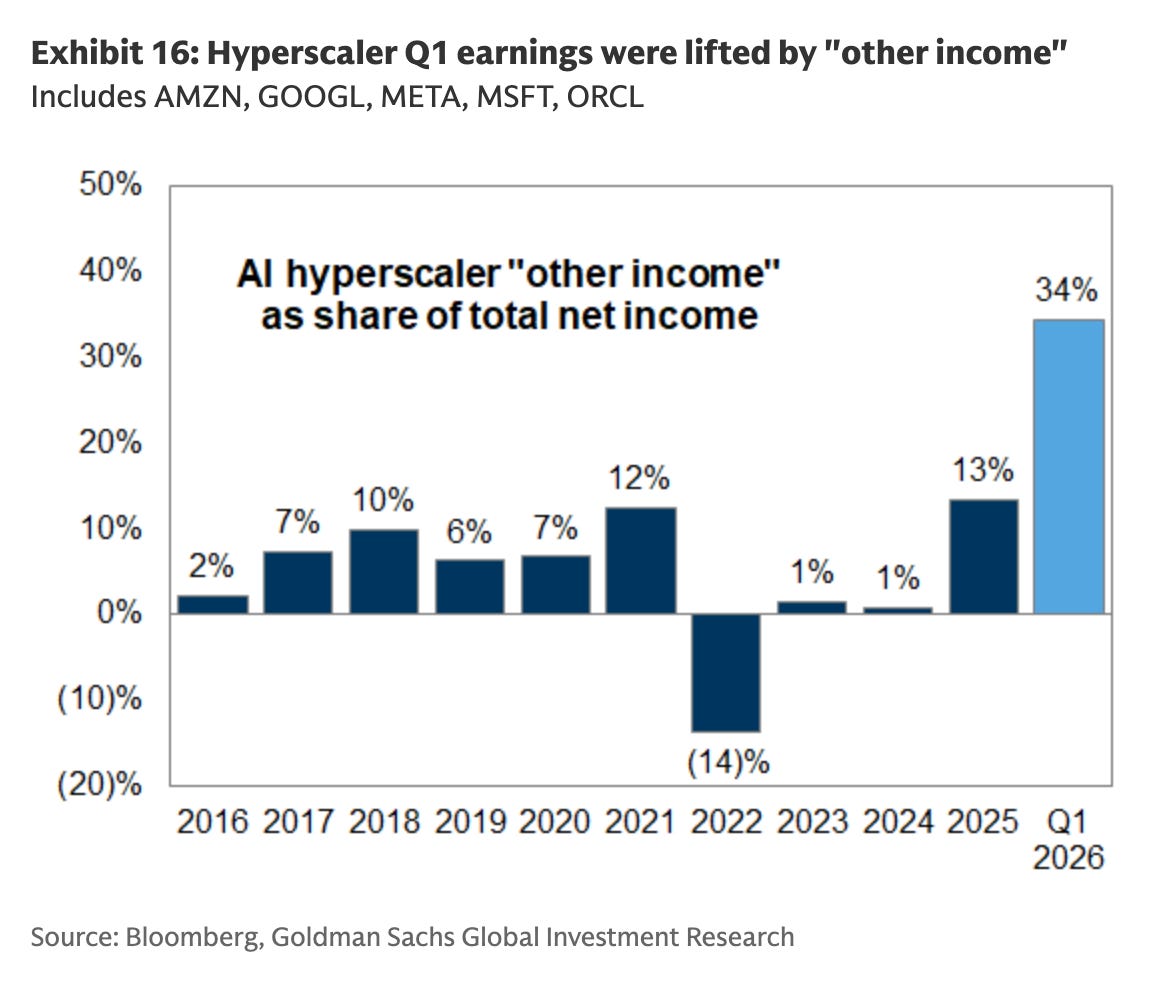

Крупнейшие технологические компании продолжают показывать сильный рост прибыли, но фокус инвесторов смещён на выручку как прокси возврата на инвестиции в AI. Amazon, Alphabet, Meta Platforms и Microsoft показали совокупный рост выручки на 20% и прибыли на 61%, при этом около трети прибыли сформировано через “other income” (в том числе private equity). Реакция акций после отчётов по-прежнему коррелирует с динамикой выручки и гайденсом.

Other Income в текущих отчётах смутил всех.

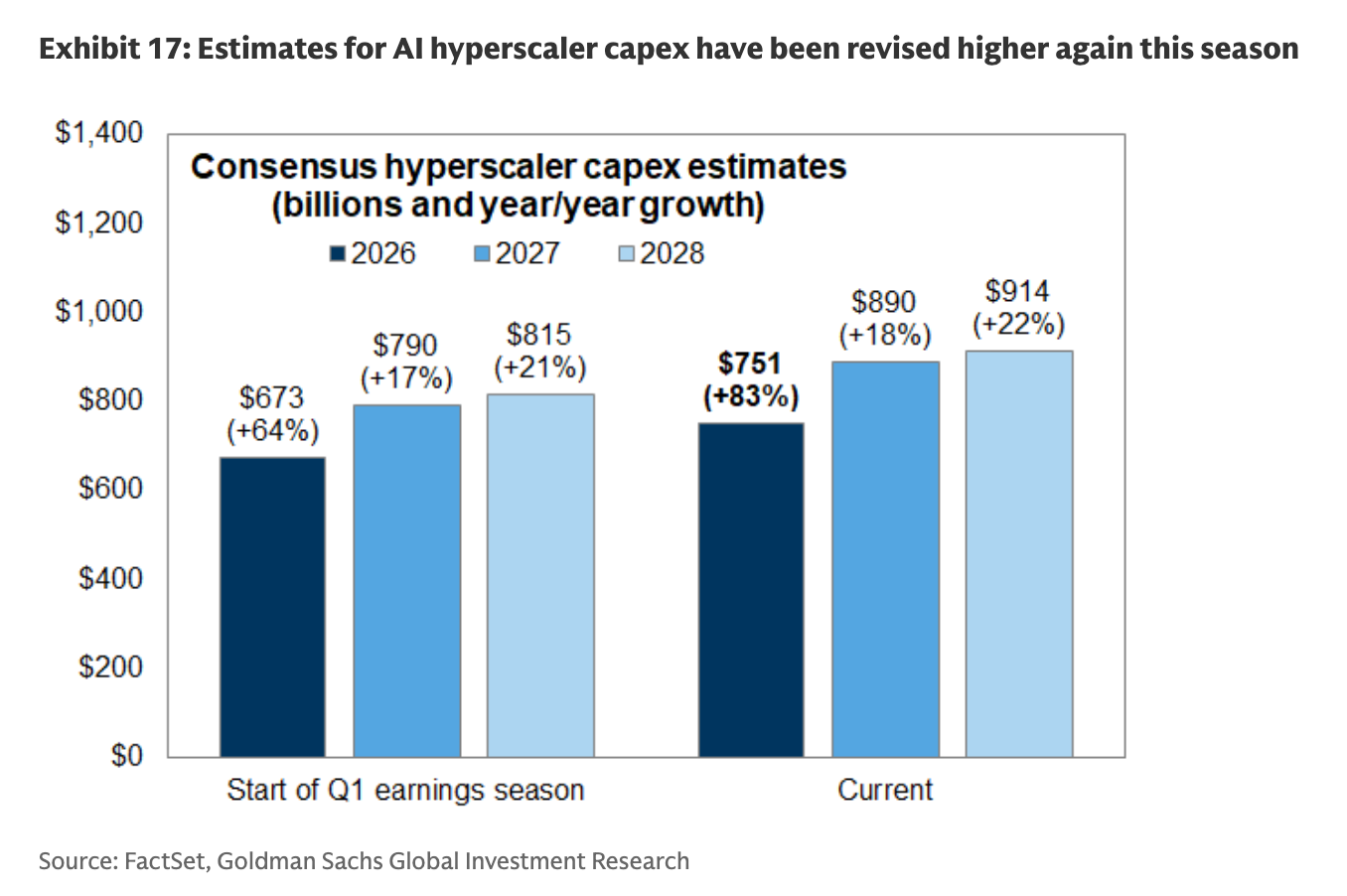

AI capex не демонстрирует признаков замедления. Прогноз капитальных затрат гиперскейлеров на AI в 2026 году составляет $751 млрд — на $80 млрд выше оценок на старте сезона и на 83% выше уровня 2025 года. Рост капвложений транслируется в повышение оценок прибыли компаний AI-инфраструктуры, поддерживая общий EPS и смещая риски по прогнозу S&P 500 вверх.

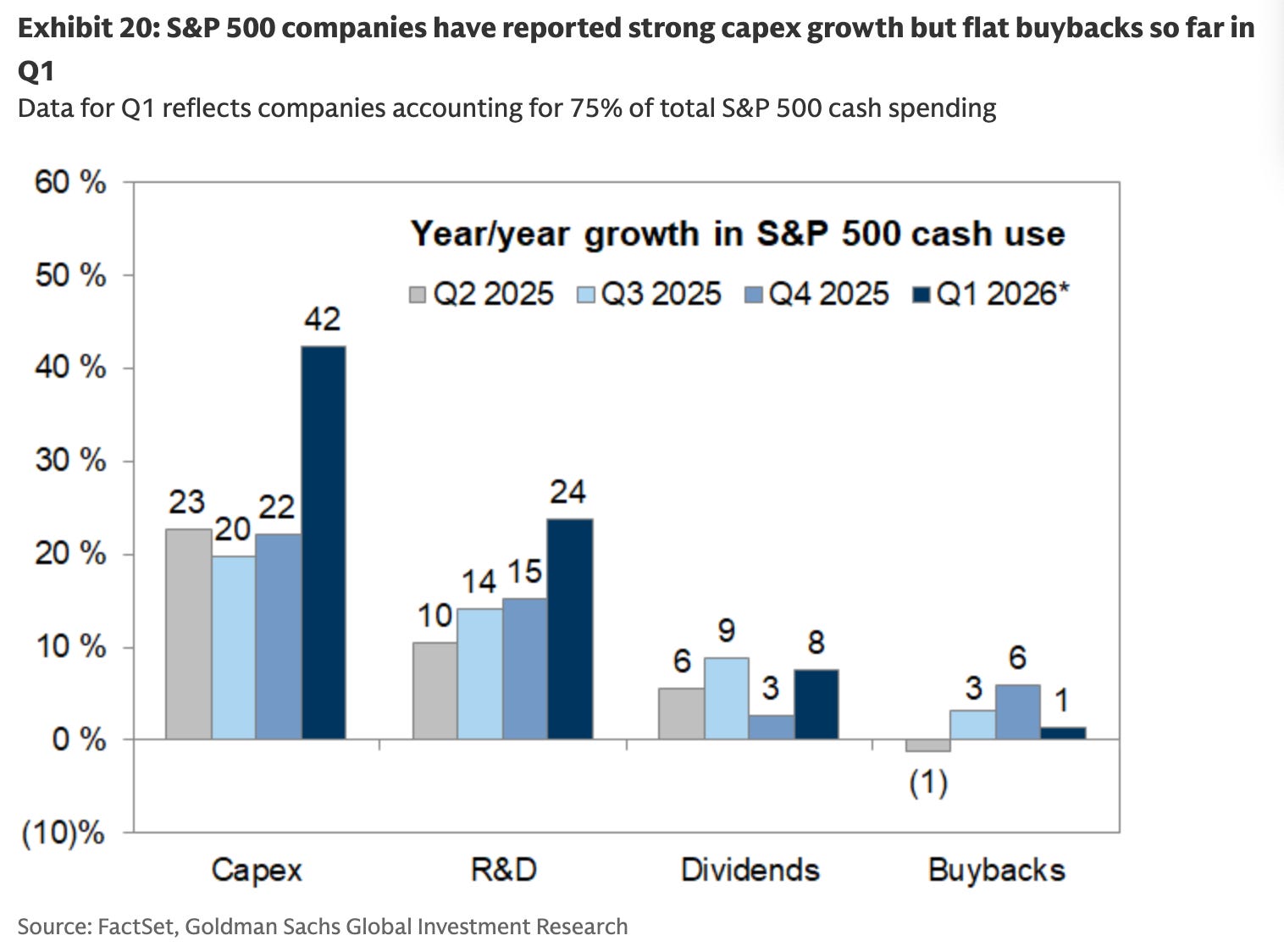

При этом ускорение капвложений ухудшает баланс спроса и предложения на акции. У уже отчитавшихся компаний индекса капитальные затраты в 1кв выросли на 42% г/г, тогда как объём обратных выкупов увеличился лишь на 1%. На этом фоне S&P Dow Jones Indices инициировали обсуждение возможных изменений в методологии учёта IPO и компаний мегакап-сегмента.

На график нужно добавить ещё размер заимствований, чтобы стало интереснее.