Экспериментальная рубрика: Читаем вместе с ТМ. Если наставите сердечек, сделаю её регулярной.

Сегодня — главный еженедельник по Portfolio Strategy от команды Бена Снайдера из GS.

Сильные пересмотры прибыли в последние месяцы дали фундаментальную поддержку росту рынка акций к новым максимумам. S&P 500 вырос на 12% от минимума 30 марта на фоне улучшения геополитического фона. При этом сейчас индекс торгуется на 2% выше январских максимумов до начала войны, тогда как консенсус-прогнозы прибыли на 2026 и 2027 годы находятся на 4% выше январских уровней.

Это объяснение его предыдущего прогноза.

Рост консенсусных оценок прибыли по S&P 500 был обеспечен узким набором драйверов. Сектора энергетики и информационных технологий сформировали почти весь позитивный пересмотр, тогда как у медианной компании индекса за последние месяцы изменений в прогнозах EPS на 2026 год не произошло. Micron Technology и Exxon Mobil вместе обеспечили более 60% пересмотра консенсусного EPS по S&P 500 на 2026 год с начала войны.

Растущие отрасли вносят больший вклад? Логично.

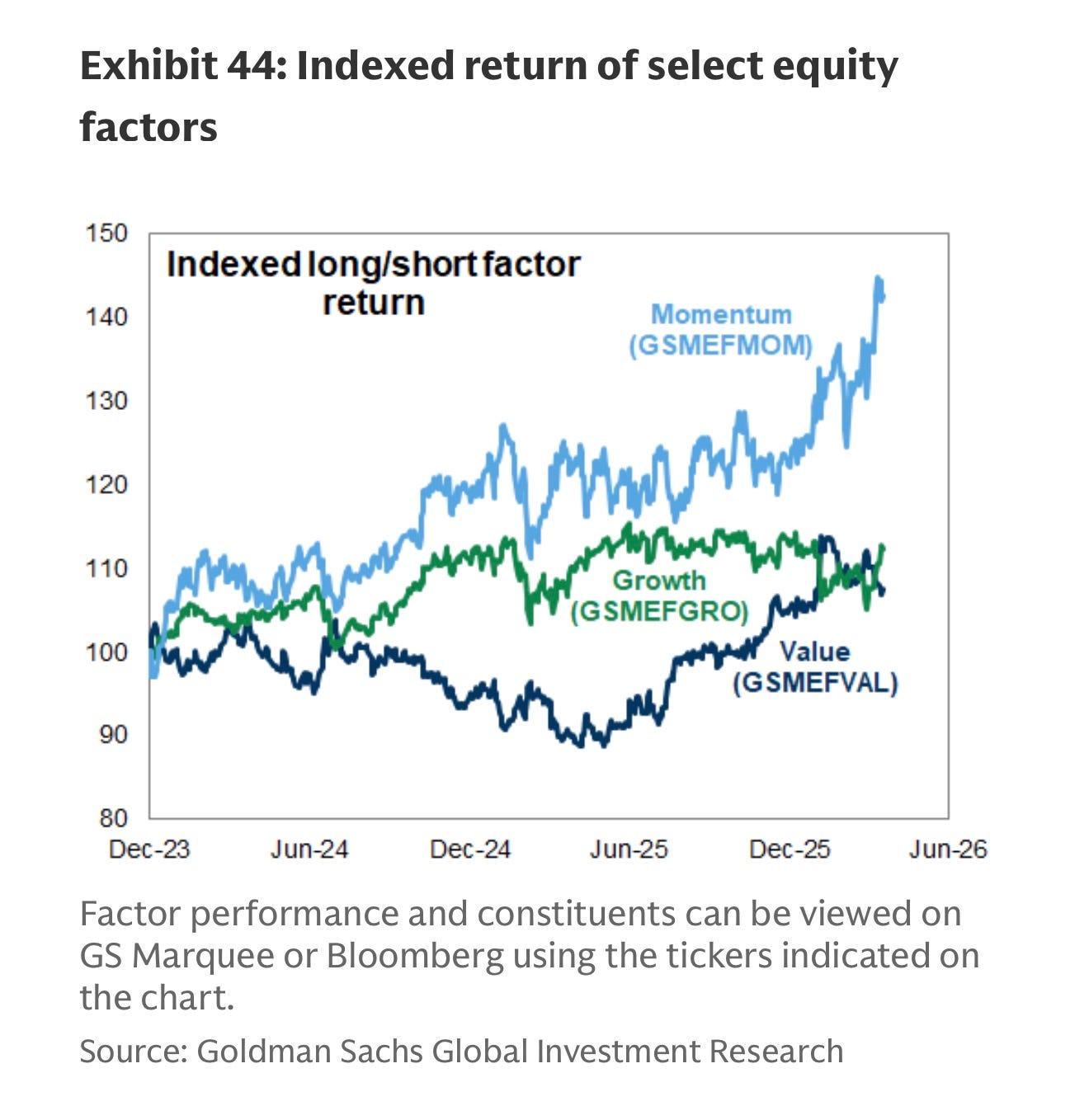

Недавние ротации на рынке в целом следовали за пересмотрами прибыли. В соответствии с узкой шириной этих пересмотров, наш предпочитаемый показатель ширины рынка опустился до минимальных уровней за последние десятилетия, за исключением периода пузыря доткомов и середины 2023 года. По секторам наилучшую динамику показывали те, где пересмотры прибыли были наиболее сильными; аналогичная зависимость наблюдается и на уровне отдельных акций внутри секторов.

Рынок предпочитает голосовать деньгами за прибыль. С рынком всё в порядке, он с ума не сошёл, OK. Но сейчас речь про позиционирование и моментум:

Дальнейшее улучшение геополитической ситуации должно способствовать расширению как прогнозов по прибыли, так и ширины рынка. Например, на новостях о возможном возобновлении судоходства через Ормузский пролив акции с более выраженной циклической чувствительностью, включая малую капитализацию и потребительский сектор, показали опережающую динамику.

Так точно, капитан.

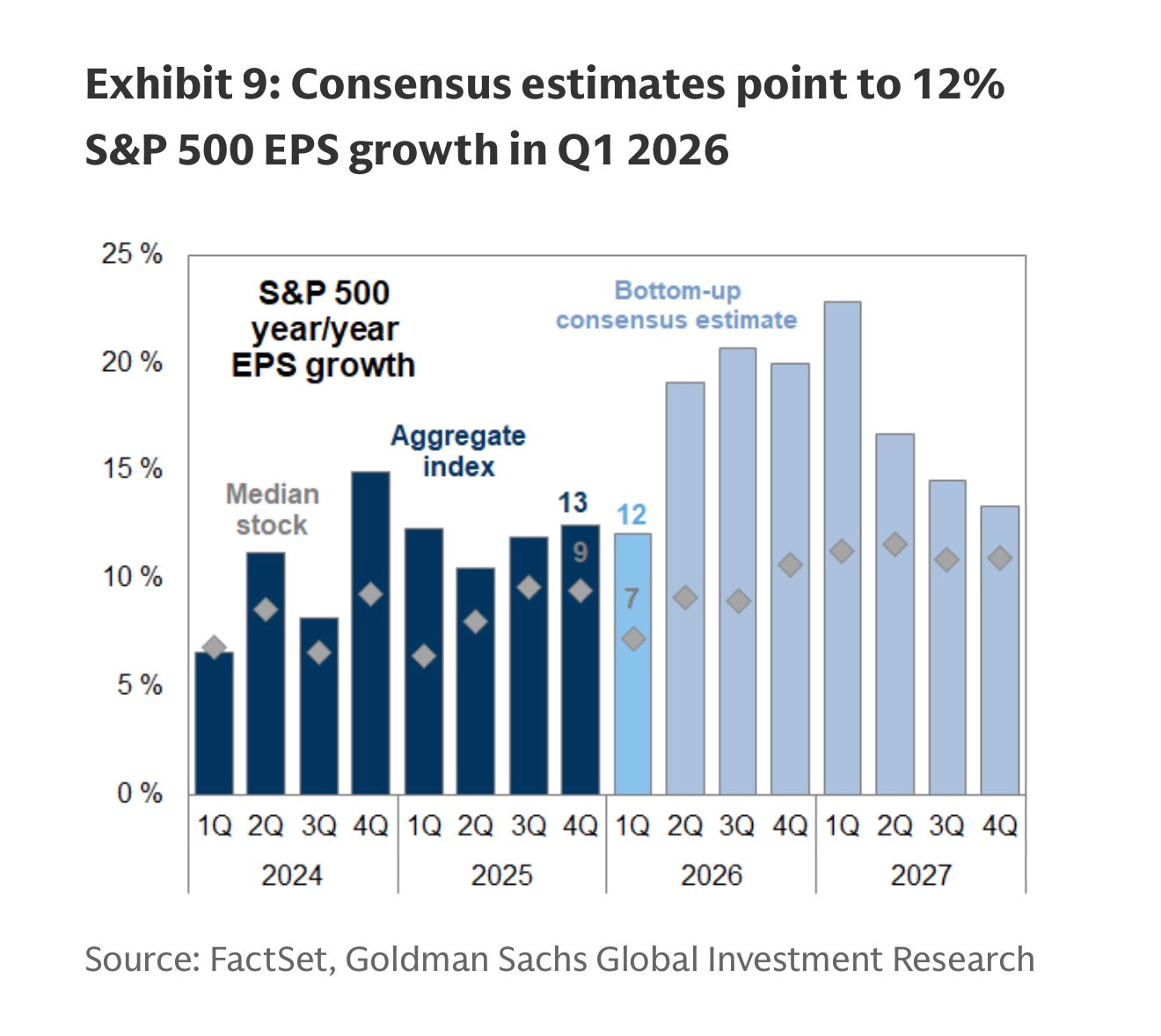

Предстоящая активная фаза сезона отчётности за 1 квартал 2026 года станет ключевой проверкой текущих оценок прибыли и триггером для новых пересмотров. Мы прогнозируем рост EPS по S&P 500 на 12% в этом году — на уровне консенсуса стратегов (top-down), но ниже bottom-up консенсуса, предполагающего рост на 18%. Исторически bottom-up оценки на этом этапе года избыточно оптимистичны, при этом риски для нашего прогноза двусторонние, но со смещением вверх.

Не хочется прослыть излишним оптимистом, заняв кресло Костина? Понимаем.

Ключевые риски снижения для прогноза прибыли связаны с влиянием войны на потребительский спрос и издержки. В частности, хотя некоторое расширение маржи вероятно, консенсус ожидает роста маржи на 87 б.п. для медианной компании S&P 500 к 2027 году от почти рекордных уровней 2025 года. При этом ещё до войны опросы бизнеса указывали на опасения относительно соотношения входящих издержек и цен реализации, а комментарии компаний в текущем сезоне отчётности акцентируют усиливающееся давление на себестоимость.

Война влияет на бизнес, ага.

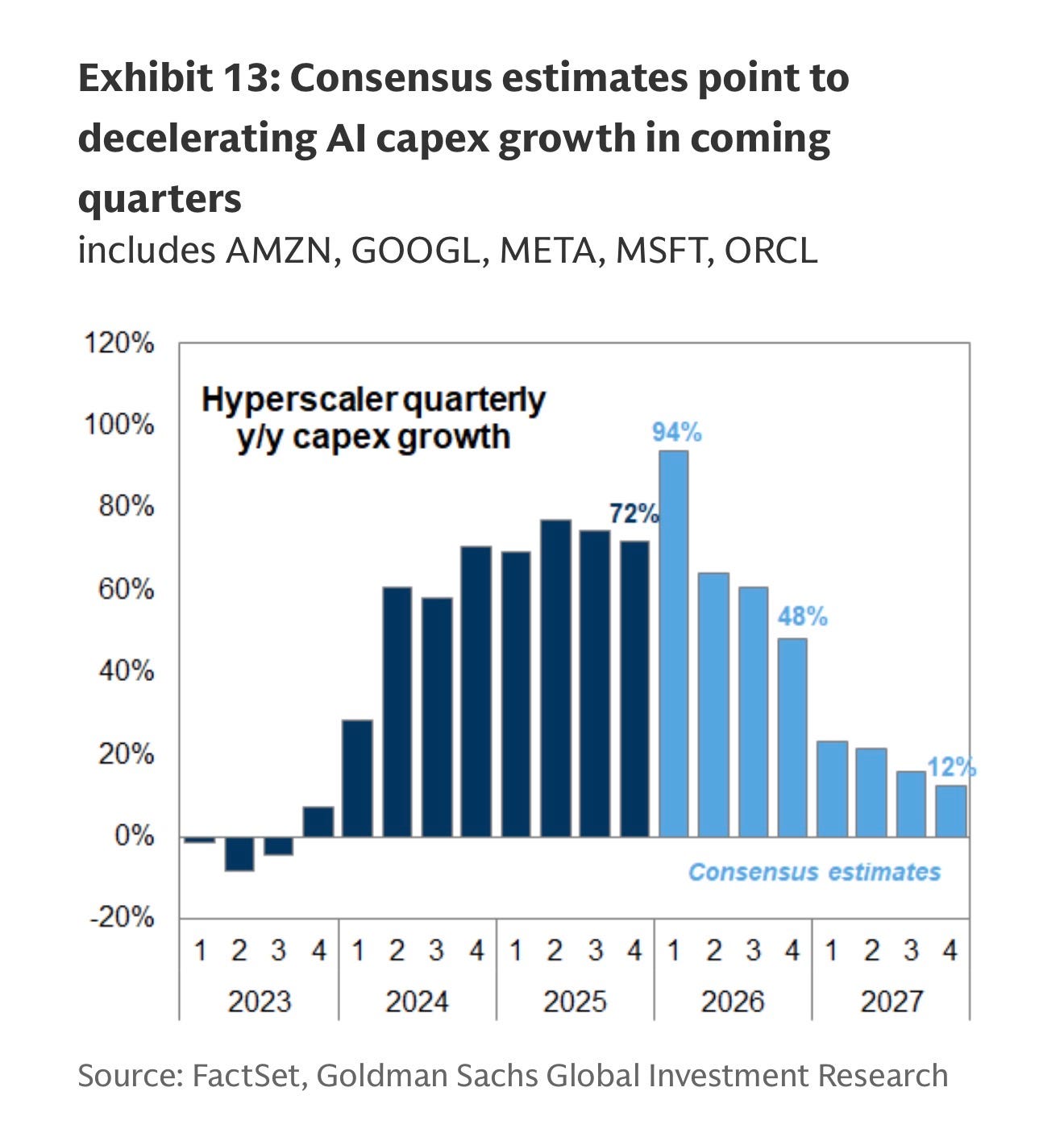

Основные апсайд-риски для прогноза прибыли связаны с инвестициями в ИИ и ростом производительности. Консенсус закладывает замедление положительного эффекта от капитальных затрат на AI в ближайшие кварталы, хотя эти оценки уже неоднократно оказывались слишком консервативными.

Наглядно, спасибо.

Несмотря на то что в прибыли S&P 500 пока практически не наблюдается ощутимого эффекта от роста производительности за счёт ИИ, быстрый прогресс моделей и рост выручки AI-компаний указывают на потенциал более сильного краткосрочного эффекта, чем мы закладываем сейчас.

Краткосрочный — это квартал? Год? Пять? Тут уж скорее рост капитализации этих компаний эффект на SPX окажет, чем их прибыль.