Про «страшные» графики sell-side

...

Как это обычно объясняет sell-side брокера

Smart money продают в рост. Дивергенция важна потому, что позиционирование уже разгружается, а цена ещё не полностью отражает этот unwind.

Что это значит на самом деле

Главная проблема таких графиков в том, что они выглядят намного более причинными, чем являются на практике.

PB flow ≠ «smart money»

Sell-side почти всегда продаёт один и тот же narrative: hedge funds are selling while market still rising. Но прайм-потоки — это не чистый directional conviction.

Там смешано всё:

delta hedging,

factor neutralization,

basket unwinds,

pair trades,

ETF arb,

gamma effects,

gross reduction без выраженного bearish view.

Поэтому падение cumulative flow не обязательно означает, что фонды считают semis дорогими. Это может быть обычный de-grossing, de-crowding или compression of risk.

Кумулятивные потоки крайне path-dependent

Если первая часть периода была massive AI momentum chase, то позже даже умеренная фиксация будет выглядеть как «резкий разворот».

При этом positioning всё ещё может оставаться extremely long.

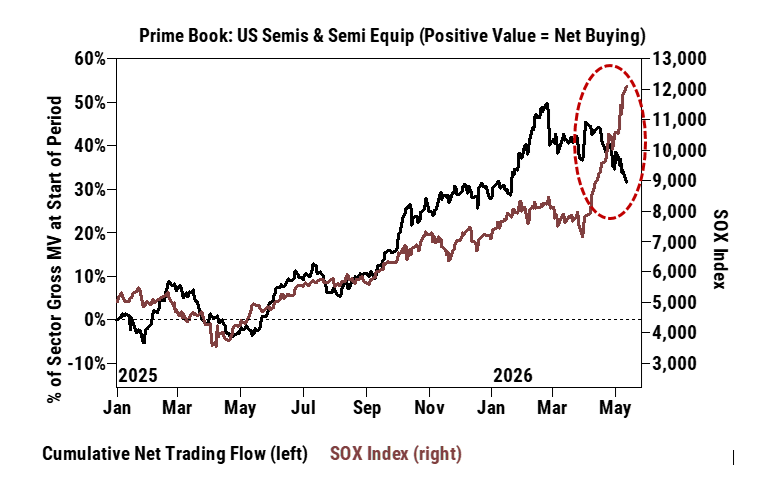

На графике flow падает примерно с 50% до 35% sector gross MV. Это всё ещё огромный positive net positioning.

То есть narrative «фонды выходят из semis» сильно преувеличен. Корректнее сказать: фонды стали менее агрессивно наращивать лонг.

SOX и PB flow отражают разные структуры рынка

SOX highly concentrated. Несколько имён вроде NVDA, AVGO, TSM или ASML способны удерживать индекс даже в ситуации, когда широкая semi book уже разгружается.

Поэтому такая дивергенция не обязательно bearish.

Она может означать:

рост dispersion внутри сектора,

ротацию между subsectors,

концентрацию капитала в AI leaders.

Фонды могут одновременно продавать semi equipment и увеличивать exposure в AI compute winners. Или наоборот. На aggregate-графике это будет выглядеть как deterioration of positioning.

Проблема фиксированного знаменателя

Левая шкала нормирована к sector market value на начало периода. Но сама капитализация сектора за это время существенно выросла.

Следствие: одинаковый dollar exposure со временем начинает выглядеть как меньший % flow, даже если абсолютная экспозиция остаётся высокой.

Это визуально усиливает ощущение «разгрузки».

Метрика слишком агрегирована

График не показывает:

net exposure,

gross exposure,

leverage,

beta-adjustment,

long/short decomposition.

Одинаковая линия может возникать:

через aggressive shorting,

через продажу longs,

через unwind pair trades.

Рыночный смысл у этих режимов принципиально разный.

Correlation ≠ lead signal

Sell-side любит показывать такие divergence charts постфактум как подтверждение будущего downside.

Но их предиктивная сила нестабильна.

Очень часто:

фонды продают слишком рано,

momentum продолжается,

а passive inflows и mega-cap concentration полностью перекрывают HF de-risking.

Особенно на рынке в AI-цикле.

Visibility bias

Prime book отражает только часть экосистемы:

клиентов конкретного PB,

без retail,

без sovereign flows,

без passive,

без buybacks и internal corporate bid.

А именно passive ownership и concentrated mega-cap flows сейчас во многом определяют поведение индекса.

Поэтому главный вывод здесь не «рынок скоро упадёт».

График скорее показывает, что меняется качество и структура держателей внутри semi complex. Как standalone bearish thesis он довольно слаб.