Про влияние QE на SPX и восприятие риска

Внимательные читатели ТМ знают, что любой разговор я свожу к обсуждению рисков.

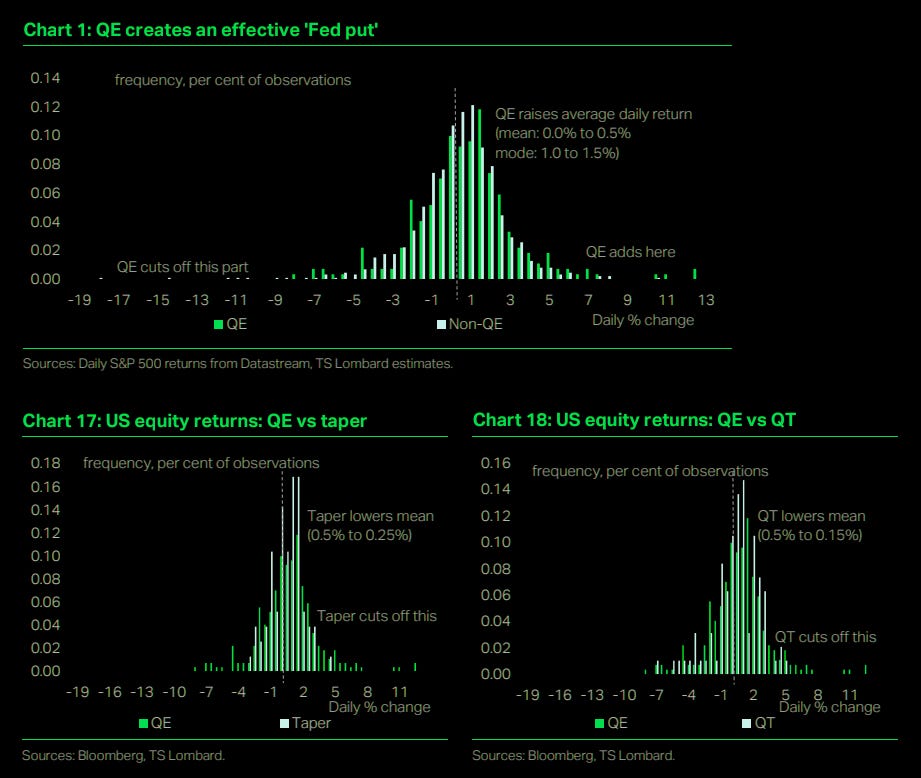

Комментируя действия ФРС рыночные обозреватели часто допускают неосторожные высказывания и винят в «пузырении» активов ФРС. Особо талантливые даже связывают действия ФРС и рост цен на ресурсы напрямую.

В ходе голосовых конференций, в подкастах и в текстовых публикациях в противовес нарративу про печатный станок я не раз утверждал, что ФРС занимается именно снижением риска.

Сегодня со мной согласны и парни из TS Lombard:

Not only does the QE backstop reduce the “left-hand side” of the distribution for equity returns, by making extreme declines in prices less frequent; it also shifts the “right-hand side” of the distribution, raising the potential gains to investors (while increasing average daily returns). We suspect this is due to QE’s effect on psychology and risk premia rather than “liquidity” or bond-market “distortions”.

Вольный перевод графиков выше: надежды на десятипроцентные коррекции оставьте для мемуаров.